所得税の申告では、まず収入を大きく10種類に分けて、それぞれ所得を計算する。それらの所得から差し引かれる金額(所得控除)が14種類ある。所得の種類により、受けられる控除や収入との差などがはっきりするので、しっかり把握したい。

1.給与所得

2.事業所得

3.利子所得

4.配当所得

5.不動産所得

6.譲渡所得

7.一時所得

8.退職所得

9.山林所得

10.雑所得

1つずつ解説する。

1.給与所得

いわゆる「給料」を指す。給与所得の金額は、給与収入の総額(勤務先から支給される給料・賃金・賞与などから税金・保険料などを差し引く前の金額)から、給与所得控除額(自営業者の必要経費に相当)を差し引いた額だ。

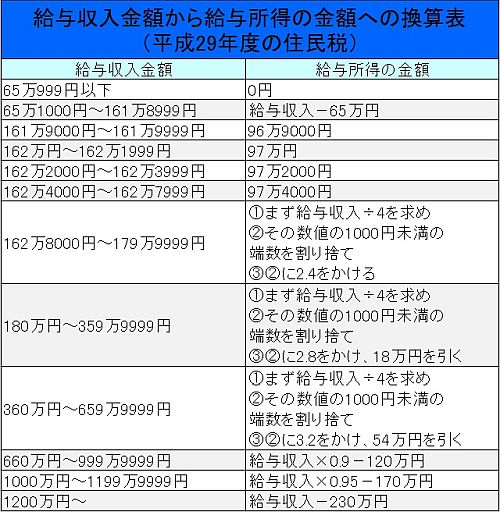

給与収入金額から給与所得の金額への換算には、以下の表の通りルールがある。

給与収入金額が、単純に給与所得控除額を引いただけで給与所得の金額を計算できる額なら難しくないが、給与収入金額が162万8000円から659万9999円までの場合の計算は若干複雑だ。

①まず給与収入÷4を求め

②その数値の1000円未満の端数を割り捨て

③②に給与収入金額に応じて一定の数字をかけ、給与収入金額に応じて一定の額を引く

具体例で計算してみよう。給与収入金額が485万1736円の場合

①給与収入金額を4で割り

485万1736÷4=1212934

②その数値の1000円未満の端数を割り捨て

121万2000

③②にこの場合3.2を書け、54万円を引く

121万2000×3.2-54万=333万8400

この場合は、この金額が給与所得だ。

2.事業所得

これは営業等所得と農業所得の2種類に分けられる。また、この所得がある方は、税務署への申告が必要となる。

事業所得の金額は、収入金額から必要経費を差し引いた残額だ。

・営業等所得

製造業、卸売業、小売業な、サービス業などの営業から生ずる所得のほか、作家、自由業の人などの事業から生ずる所得を指す。

・農業所得

農産物の生産、酪農などの事業から生ずる所得がこれに当たる。

必要経費とは?

所得を得るために直接かかった費用だ。自宅で事業にかかる作業を行っている場合、光熱費や水道費などの家事関連費のうち、事業に要した部分のみが経費として認められる。

なお、税金に関してよく焦点になるのが「この支払いは経費になるのか?」だ。所得を得るために直接かかった費用が経費として認められるわけであるが、「どこまでが関わっているか」は明確に決められるものではなく、かなりその人の判断に委ねられる部分がある。

そのためよく使われる基準は「社会通念上」だ。世間一般の常識から判断してこの経費は認められるか、額は適切かといった判断がされる。

加えて「なぜこの支出は経費になるのか」をしっかり説明できることが大切だ。経費にしたいがために無理やり理由をこじつけても、否認されることになる。

3.利子所得

預貯金の利子や公社債投資信託の収益の分配などに関する所得で、収入金額=所得となり、必要経費は存在しない。

利子所得は、原則として、支払を受ける際、所得税15.315%(復興特別所得税を含む)、住民税5%の税率により税金が天引きされる(源泉分離課税)。

平成28年1月1日以後に支払いを受ける特定公社債等の利子等については、支払を受ける際、所得税15.315%(復興特別所得税を含む)、住民税5%の税率により税金が天引きされ、申告は不要だ。なお、申告をした場合は、他の所得と区分して税額を計算する(分離課税という)。

・特定公社債等とは?

国債、地方債、外国国債、外国地方債、公募公社債、平成27年12月31日以前に発行された公社債(同族会社が発行した公社債を除く)、公募公社債投資信託などがこれに該当する。

4.配当所得

株式会社などの法人から受ける利益の分配金などだ。必要経費は、株式などを取得するための借入金の利子が認められる。

特定配当等については、配当割が特別徴収(天引き)され、申告は不要だ。申告をする場合は、総合課税か分離課税のいずれかを選択する必要がある。 また、配当割額は、申告により区民税額、都民税額から控除される。

・特定配当等とは?

以下の3つを指す。

①上場株式等の配当など(個人の大口株主分を除く)

②公募証券投資信託(公社債投資信託、特定株式投資信託を除く)の収益の分配に係る配当など

③特定投資法人の投資口の配当など

・配当控除とは?

配当所得について総合課税の申告をした場合、区民税は配当所得の1.6%、都民税は配当所得の1.2%を税額から差し引くことができる。なお、課税所得が1000万円を超える場合は、控除割合が変わる。

5.不動産所得

不動産等の貸し付けによる所得で、アパートの家賃収入や、土地・建物を貸したことによる収入などが該当する。

計算式は総収入金額-必要経費だ。

このとき必要経費になるのは、修繕費、固定資産税、火災保険料などだ。

6.譲渡所得

資産の譲渡による所得だ。総合課税と分離課税の2つがあり、総合課税される例が、ゴルフ会員権の売却で、他の所得と区分して税額を計算する。

分離課税は土地やマイホームの売却、株式の売却などだ。

譲渡所得金額の計算式は、

総収入金額-(取得費+譲歩費用)-特別控除額

だ。

上場株式等の譲渡所得や平成28年1月1日以後の特定公社債等の譲渡所得については、譲渡所得割が特別徴収(天引き)され、申告は不要だ。申告をした場合は、他の所得と区分して税額を計算する(分離課税)。

また、譲渡所得割額は、申告により区民税額、都民税額から控除される。

・特定公社債等とは?

国債、地方債、外国国債、外国地方債、公募公社債、平成27年12月31日以前に発行された公社債(同族会社が発行した公社債を除く)、公募公社債投資信託など

7.一時所得

これまで説明してきた所得のいずれにも該当しない、一時的に生ずる所得だ。具体的には生命保険の満期受取金や懸賞当選金、競馬の払戻金などを指す。

一時所得の計算式は、総収入金額-必要経費-特別控除額(限度額50万円)

8.退職所得

退職によって一時的に受ける給与やこれらの性質を有する給与で、主に退職金がこれに当たる。

計算式は(収入金額-退職所得控除額)×1/2 だ。

9.山林所得

山林を伐採、または立木のまま譲渡したことによる所得だ。

伐採、譲渡などによって得られた収入金額から必要経費および特別控除額(限度額50万円)を差し引いて計算する。

10.雑所得

これまで説明してきた9つの所得のいずれにも該当しない所得。国民年金・厚生年金などの公的年金の受給、個人が生命保険会社等と契約する個人年金などの私的年金、作家以外の人の原稿料、講演料などだ。

雑所得は、年金に関するものか、それ以外かにより性質が変わる。

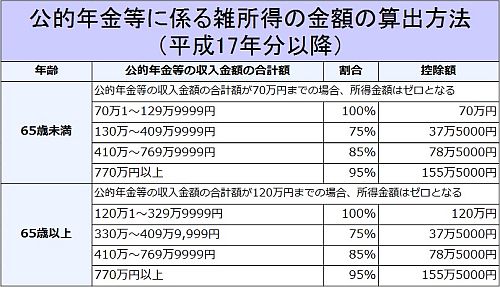

・公的年金等に係る雑所得

公的年金等に係る雑所得の金額は、公的年金等の収入金額から公的年金等控除額を差し引いた額だ。

公的年金等に係る雑所得の金額の算出方法は、受給者の年齢が65歳以上か否かで異なり、次の表のとおりとなる。

計算は「公的年金等の収入金額の合計額×割合-控除額」で行う。

65歳以上で「公的年金等の収入金額の合計額」が400万円の場合、公的年金等に係る雑所得の金額は以下だ。

400万円×75%-37万5000円=262万5000円

・私的年金に係る雑所得

生命保険契約や生命共済に関する契約に基づいて支払われる年金にも、税金がかかる。ただし、保険料や掛金などを必要経費として控除することができるため、税額の計算方法が異なる。

原稿料、サイドビジネスなどの雑所得(年金以外の雑所得)

この雑所得の金額は、収入金額から必要経費を差し引いた額だ。