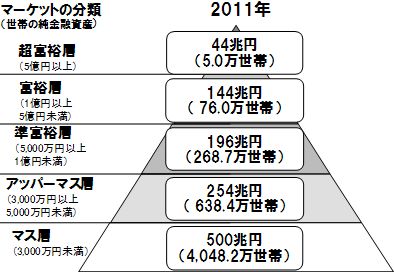

野村総合研究所は、2011年の純金融資産保有額の世帯数と資産規模を推計し、純金融資産1億円以上5億円未満の「富裕層」および同5億円以上の「超富裕層」の世帯数および保有する純金融資産額は、2011年時点で81万世帯、188兆円だと発表した。

2007年と比較して、富裕層の世帯数は9.7%減少、超富裕層の世帯数は18.0%の減少、両者を合わせた世帯数は10.3%の減少となった。また同期間に、富裕層および超富裕層の保有する純金融資産はそれぞれ23.8%、32.3%減少し、合わせて26.0%の減少に。

2009年と比較すると、富裕層・超富裕層の世帯数は4.1%の減少、純金融資産は3.6%の減少だった。

この原因として、まず2008年から2009年にかけてのリーマンショックにより、リスク性商品を相対的に多く保有する富裕層・超富裕層の資産が大幅に減少したことが考えられる。

また、2009年から2011年については、2011年3月の東日本大震災後の株価や地価の低迷により、富裕層・超富裕層の世帯数と資産規模は小幅に減少したとみられる。

資産運用では、株式の割合は、同期間に富裕層が27%から24%へ、また超富裕層では32%から19%に減少。

資産運用に関する考え方では、「金融商品を選ぶ際には、たとえリターンが低くても『安全・確実』を最優先にしたい」という設問に対して、富裕層・超富裕層が「全くそう思う」もしくは「どちらかといえばそう思う」のいずれかに回答した割合が、2007年の62%から2012年には66%に増加(「全くそう思う」は19%から28%に増加)し、安全志向が高まっていることがうかがわれる。

ただ、遺言や生前贈与による相続対策の普及がプライベートバンキングビジネスにおける新たなチャンスを生む相続対策の実施割合は、2007年から2012年にかけて全般に上昇している。