政府・与党は、赤字法人(欠損法人)への課税を強化するために、法人事業税のうち外形標準課税を拡大する検討に入った。各紙が伝えている。近年の税制調査会の部会ではよく出ていた意見でもあり、所得税率の高い高所得者や富裕層にとっては、節税策の一つがつぶされることになる。経済界にも根強い反対意見もあり、実現可能性はわからない。

今回の赤字法人への課税強化検討は、安倍政権の政策の一つである法人税減税の一つであり、黒字法人の実効税率負担を減らすために、赤字法人への負担を強化するというもの。

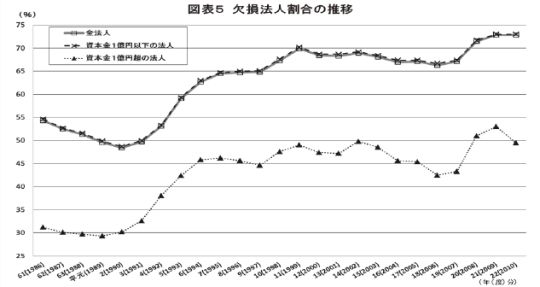

参議院事務局「立法と調査」の「法人課税の現状と課題-安倍政権下の法人税減税-」の中では、赤字法人(欠損法人)の動向が詳しくある。

それによると、全法人に占める赤字法人の割合は、バブル崩壊までは5割台だったが、その後は急増し、平成22年度では7割に達している。資本金1億円以下の中小規模の法人が7割以上と多く、バブル期でも中小法人の欠損法人割合は5割前後で推移していたが、節税行為で構造的な赤字を出し続けていた。

近年の政府税務調査会の報告資料の中では、「法人税とオーナーの所得税を含めてトータルで節税するという租税回避が動機となっている」との記述もあった。

つまり、累進で最高税率になる高所得者や富裕層は、法人を設立して所得をそこに留保して税負担を軽くするスキームを取る。欠損法人が多く減少しない背景には、中小企業オーナーや富裕層が資本所得や事業所得を給与所得に形態転換する、という租税回避の動きがあるからだ。

学術論文としては少ないが、実態としては広く浸透しており、もはや当たり前でもある。

役員社宅、妻を役員にして社長の6割程度の年収を払うなど様々な節税が行われている。そして、赤字だからと油断をしていると、普通に税務調査が行われたりもする。さらに、なんちゃって赤字法人も少なからず存在しており、そうした法人からも取りたいとの意図もあるだろう。

ただ、反対意見も根強いことが予想され、黒字法人の実効税率負担を軽くするための有効な財源となるのかどうか。