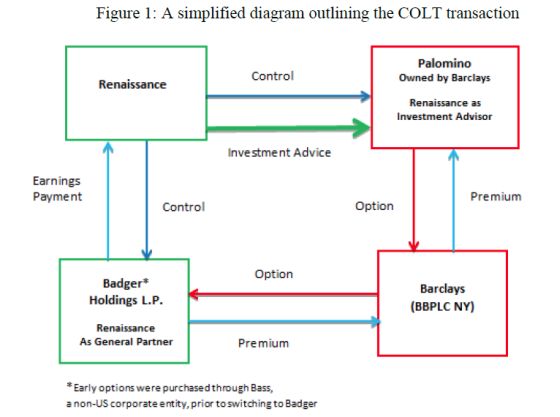

銀行でバスケットオプション取引の口座を開き、銀行にポートフォリオの所有権を与えたという。銀行側がポートフォリオマネージャーを形の上で雇用する。しかし、実際のトレードの裁量・決定については、ファンド側が持つという二重構造を作っていた。

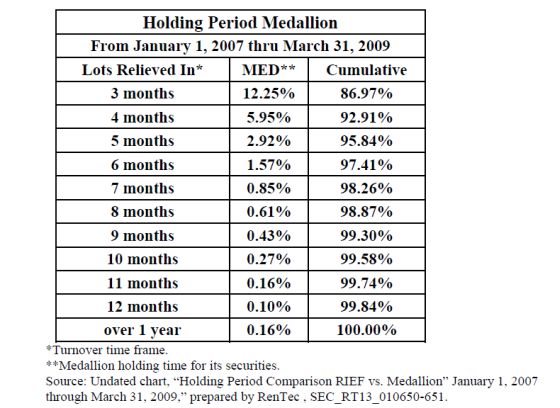

短期の取引を、低い税率である長期の取引に変換する仕組みを使って、税率を低く抑えていたと見られる。メダリオンのオプション取引はほとんどが3カ月未満に集約されていることが下の図表でわかる。

◆バスケットオプションの手数料体系(2000~13)

オプション ルネ社用

バークレイズ 24.5ドル 6.2ドル

ドイツ 20.8ドル 4.8ドル

※10億ドル

◆バスケットオプションの販売(1998~2014)

販売 売上 ルネ社用 ルネ社の利益

ドイツ 156 571ドル 36 16969ドル

バークレイズ 43 655ドル 43 18484ドル

※100万ドル

IRSは2010年に、バスケットオプションの租税回避に関しての警告書を発表していた。その際には、社名は書かれていなかったが、ルネサンス・テクノロジーズを指して警告していたものだと推察される。