政府税制調査会はこのたびの会合で、富裕層が日本の非居住者となり、キャピタルゲイン非課税国で株式などを売却し、譲渡益への課税を免れるのを防ぐため、株式などの含み益について出国時に課税する「出国税」構想の施行を目指すことを話しあった。日本人でニュージーランドへの永住者数はここ十数年で3倍、シンガポール、香港、スイスにも2倍以上になり、国の危機感もうかがえる。早期の実施を目指すが、課税対象となる資産や金額はまだ明らかにされておらず、推移を見守りたいところ。

米国は200万ドル以上

経済協力機構(OECD)は二国間の租税条約を活かした節税への対策を取っており、G7の諸国でもすでに、米、英、仏、カナダ、ドイツは導入している。

条件で大きく異なるのは課税される資産について。カナダとイギリスは要件なし。米国、フランスは一般的に富裕層以上に対するものであることがわかる。それに対してドイツの場合は、1社について1%を超える株式となっており、会社の時価総額規模によって条件が大きくぶれるものとなっている。

租税条約上は、株式などのキャピタルゲインについては、株式などを売却した者が居住している国に課税権があるとされているからだ。そのために、富裕層が「日本を捨てる」前に国内法で取れる分は取っておこうという目的だ。

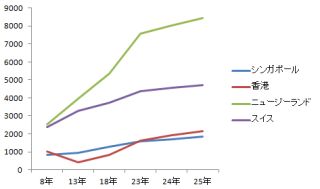

増えるNZ、シンガポール、香港、スイスへの永住

平成25年10月1日時点での、日本からこの4カ国(NZ、シンガポール、香港、スイス)に永住者となった邦人は1万7166人。もちろん、タックスヘイブンなどの税制のある他の国への永住ということも合わせれば、もっと数は多くなるだろう。もちろん、すべてが税制のための移住というわけではない。

永住者数の推移は次のとおり。外務省の海外在留邦人数調査統計からの速報値から。

25年 24年 23年 18年 13年 8年

シンガポール 1852人 1692人 1578人 1302人 961人 813人

香港 2151人 1924人 1604人 825人 418人 1017人

NZ 8444人 8049人 7562人 5367人 3953人 2517人

スイス 4719人 4550人 4386人 3742人 3289人 2375人

オーストラリア、オーストリア、カナダ、デンマーク、フィンランド、フランス、ドイツ、イタリア、ニュージーランド、ノルウェー、オランダ、スペイン、スウェーデン、英国、米国。

ここに日本も加わることになりそうだ。

関連するゆかしメディアの最新記事はこちら

出国税と相続税の二重課税「往復ビンタ」に注意