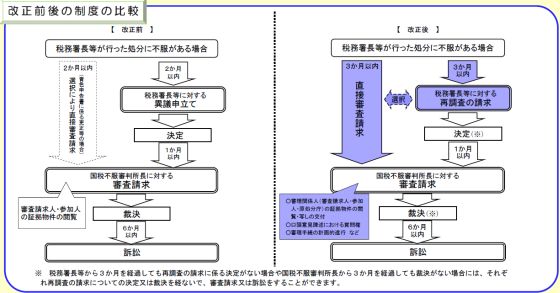

4月1日以降に国税庁から受けた処分について、不服の際の国税不服審判所への審査請求の手続きが変更となった。この審査請求は、異議申し立て後にしかできなかったものの、今後は一段階スキップして直接の審査請求が可能となる。また、決定から請求までの期間も従来の2カ月から3カ月に延長されるなど、納税者にとっては随分と有利な制度改正となる。ただ「異議申し立てを嫌う」税務署の現場の本音もあったり、内向きな制度改正であるようにも見えなくはない。

納税について税務署から更生処分を受けたものについて、不服とする場合には、これまでは税務署に異議申し立てを行った上で、それでも納得がいかない場合には「異議申し立て ⇒ 審査請求 ⇒ 訴訟」というルートを辿っていた。訴訟は管轄が違うために期間の定めはなく各地裁で審理して決定し、場合によっては各高裁、最高裁と上級庁に行くこともあり、一つの案件の決着に10年以上ということもないわけではない。

しかし、4月1日から後に出された処分については、国税不服申立制度の改正によって、税務署への異議申し立てを省くこともできる。また、異議申し立てを受けてからの決定が3カ月、国税不服審判所への審査請求からの裁決が6カ月となっている。原則としてこの期間内に決定を出すが、もしも出ない場合でもそれぞれ、決定を得ることなく次のステップに進んでも良いことになった。

国税庁によると、全国の各税務署への異議申し立ての処理状況は平成26年度分の総数が2745件。そのうち全面認容は2.4%、一部認容は6.9%で両方を合わせて9.3%となっている。結果からみれば、意義のほとんどは認められないということになる。ただし、大なり小なり年間で100万件以上の税務調査があることを考えれば、過去10年間でピークだった同20年度の5313件と比べて約半分に減少しているものの、意義申し立てにいたるわずか2745件は重く受け止められている。

これは場合によっては、税務署の上層部の評価にも響いてくると言われており、税務署側としては更生処分を出すよりも、納税者が修正申告してくれる方が、一般的には自分たちの手間が省けるために喜ばれる。加えて、異議申し立てされる可能性がないということもメリットとしてはある。

税務署を飛ばして国税不服審判所への審査請求を行ったとして、平成26年度の請求件数が2030件。認容割合は全部、一部を合わせて8.0%であり、ハードルが高いことにはこれまでどおり何ら変わりはない。それでも、納税者にとっては手続きのスピードアップができることだけでも、大きなメリットにはなる。