今まで「ヘッジファンドとは何か?」を説明してきました。

前回記事でヘッジファンドの購入方法も説明したところで、ではどのヘッジファンドを選ぶのがよいかを説明します。

ヘッジファンドはどんなときでも利益を追求するとお伝えしましたが、どのようにしていくつか種類や儲けを生み出すための戦略は異なります。ローリスクのものがあれば、ローリスク・ハイリターンなもの、ミドルリスクのものもあります。運用戦略により異なるのです。

大切なのは、自分に合ったもの、自分が行いたい運用の形をとっているヘッジファンドを選ぶことです。運営戦略で分類すると

A) シングル・ファンド

B) マルチストラテジー・ファンド

C) ファンド・オブ・ファンズ

の3つに大別することが可能です。

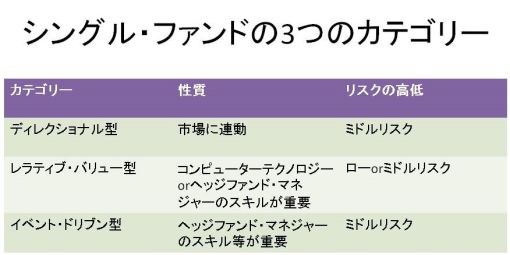

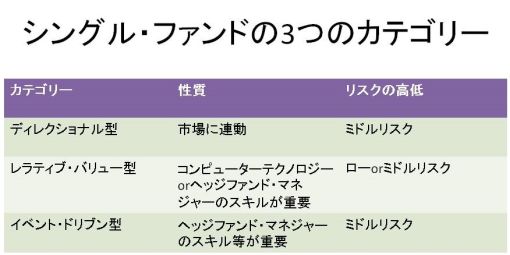

Aのシングル・ファンドはさらに以下の3つのカテゴリーに分けることができます。シングル・ファンドから説明していきます。

カタカナだらけになりましたが、1つずつ解説していきます。①ディレクショナル型は、市場全体の上げ下げによる収益を狙うもので、②レラティブ・バリュー型と③イベント・ドリブン型は市場全体の動きとは別に、運用者のスキルで収益を生み出していきます。

①ディレクショナル型の具体的な内容について説明します。

●株式ロング・ショート戦略

ヘッジファンドの原型と言える手法であるとともに、現行のヘッジファンドの50%程度のシェアを占める中心的戦略です。ロング(買い)とショート(売り)を組み合わせていく手法です。

相対的に値上がりが期待できる個別株式銘柄群のロング(買い)と相対的に値下がりが期待できる銘柄群のショート(売り)のリターンの差を収益として狙います。

ヘッジファンド・マネジャーのスキルによって、市場が上昇したときにはロング側のプラスがショート側のマイナスより大きく、市場が下落したときには、ショート側のプラスがロング側のマイナスより大きくなることを目指します。

どこの市場から(グローバル、米国、欧州、アジア、新興国など)、どのような運用スタイルで、どのセクター(金融、不動産、テクノロジー、エネルギーなど)から収益を上げるかを、ヘッジファンド・マネジャーは判断していきます。

運用の判断については、ヘッジファンド・マネジャーの経験、分析力、洞察力などのほか、過去の統計やデータから得られた情報などを根拠に行っていきます。

●(グローバル・)マクロ戦略

マクロ経済の観点からヘッジファンド・マネジャーが意思決定していく手法です。

かつては「ヘッジファンド=マクロ」とされるくらい一般的な戦略でした。為替・金利・株式・商品などあらゆる市場で市場のゆがみ・矛盾やトレンドに投資機会を見出すものです。そのときのトレンドを見ながら、市場の方向に関係なく利益を狙っていきます。

新たな手法が多々生まれたことから、かつてほどのシェアはありませんが、ヘッジファンドごとの預けられている資金の多さは今でもほかと比べても大きいものです。

ジョージ・ソロスやカイル・バスなどの有名なヘッジファンド・マネジャーがこの戦略をとっています。

●CTA(マネージド・フューチャーズ)戦略

アメリカでは株式ロング・ショート戦略とならんで長い実績のある手法で、投資の判断方法はグローバル・マクロと共通しているものの、マクロほど投資の対象は広くなく、CTAでは投資対象が流動性の極めて高い上場先物に限定されています。

コンピューターなどを駆使してテクニカルに運用を行っていくことが多く、物理学的な感じがあります。

CTAはコモディティ・トレーディング・アドバイザーの略で、日本語では「商品投資顧問」となります。アメリカでは2500社以上がCTAとして政府に登録されています。

②レラティブ・バリュー型

ここからは、運用者のスキルで収益を生み出していく例を説明します。

レラティブ・バリューは、売りと買いを同時にしかけて、それにより一時的に価格のゆがみが生じ、それが正常な価格に戻っていく過程で収益を追求するものです。

安定性が高く、世界金融危機時も危機の影響が少なかった戦略です。

●債券・金利ほか、様々なアービトラージ

レラティブ・バリューの代表的なものが債券・金利アービトラージです。裁定取引のことを「アービトラージ」と言います。

ヘッジファンド・マネジャーが本来の価格からかい離している債券を探し、割高なものはショート(売り)、割安なものをロング(買い)していきます。

債券の価値判断は多くの市場参加者にとって困難なことも多く、ヘッジファンド・マネジャーは専門知識や経験等から債券の価値判断を行っていきます。

そのほかにアービトラージの対象となるものとして転換社債、金利などがあります。

③イベント・ドリブン型

個別企業の重要な出来事、たとえば合併、買収、再生、リストラなどを投資機会ととらえる戦略です。企業が合併するとなった場合、それが効果的と市場が判断したならば株価は上がっていきますが、そうでないと判断された場合、株価は下落します。

たとえば、少し前にパナソニックが三洋電機を買収した際、パナソニックは市場価格よりも高く三洋電機株を買いました。そうするとその買収はパナソニックに損だと思われて、株価が下落します。それを見込んでパナソニックの株を空売りすれば、実際に下がったあとに買い戻すことで収益が出ます。

ほかにも、たとえば日経225(日経平均株価。要は日本を代表する企業225社の株価の平均値を加工したもの)にある会社が初めて入ったとします。そうなればご祝儀や期待を込めて株価は上昇することが予想されるので、入った時点で株を買っておけば、株価の上昇後に売ることで収益を出すことができます。

要は、企業の本質的価値と関係なく株価が上下する場合に関連して収益を上げるのがイベント・ドリブンです。

ほかにも主に倒産した、もしくはしかかっている企業の債券を集めてリストラクチャリング(資本の再構成)を推し進めることもあり、「ディストレス(破綻)証券投資」と言います。

ここまでは、Aのシングル・ファンドについての説明でした。BとCの運営戦略について説明します。Bのマルチストラテジー・ファンドは、シングル・ファンドの各戦略を複数組み合わせ、単一のファンドとして運用するものです。

C)ファンド・オブ・ファンズ

「ファンド・オブ・ファンズ」とは、複数のファンドを組み入れる形です。一般的なファンドは、複数の株式や債券を買うことでできていますが、ファンド・オブ・ファンズはファンド自体を複数買い付けています。

ファンド・オブ・ファンズの長所として、運用の安定性を高める効果があります。既に複数の株式や複数の債券を買ったファンドをいくつも買うことになるので、分散効果が効いて運用の安定性がさらに高まります。

また、ファンド・オブ・ファンズを利用することで小口資金でも分散効果が得られるといった利点もあります。

デメリットとして

・複数のファンドが関係していることから、複雑で透明性に欠ける

・同じく関係しているファンドの多さゆえ、流動性に欠け、シングル・ファンドよりも解約の期間等条件が厳しくなっている

・ファンドの数だけ報酬が発生し、全体的なコストが割高になる

といったものがあります。

ヘッジファンドを購入するうえで、どのような戦略をとっているヘッジファンドかは非常に重要です。細かい戦術についてはヘッジファンド・マネジャーが考えることなので投資家は知る必要はありませんが、全体の方向性や考え方については知っておく必要があります。

投資家が考えておくべきは、「ポートフォリオ」の形です。ポートフォリオとは「資産配分」のことです。

投資において大切なのは「自分の資産をどのように配分するか」です。逆に言えば、ヘッジファンドの運用はヘッジファンド・マネジャーが行い、投資家はノータッチである以上、投資家にできるのは「どのくらいの金額を何に投資するか」を決めることだけです。

大切なのは「いつまでにいくら投資で用意したい」と決めること

ヘッジファンドの戦略を考えるうえの根拠になるのが、「投資戦略」以前の「人生戦略」です。

言いかえれば「いつまでにいくら投資で用意したい」と決めることです。

多くの人が、将来の不安から投資を始めます。もう日本経済の成長は止まった、今の収入をいつまで得られるかもわからない、稼ぎが増えないならば、稼いだお金を増やそう。

その考えはとてもよいきっかけですが、投資を始めるにあたり、目標の金額と時期を決める必要があります。

闇雲に「お金はとにかく多ければいい」と思っていても、投資は成功しません。それよりも「○年後に○万円がある必要があるから、それを実現させるために投資を行おう。そうなると投資すべきものはこの金融商品で、金額はこのくらい……」といったように具体的に考えていきます。

そこから、今の資金と将来追加する資金を運用してどのように増やすのか、具体的に数値化していくのです。

仕事でも、英会話でも、ダイエットでも、目標達成の近道は「いつまでにどうなる」という明確なゴールを決め、ゴールに向かう道筋を具体的にすることです。

投資もまったく同じです。人生のステージを考えて「この時にはこのくらいのお金が必要で、収入はこのくらいあるだろうから、足りない分は投資の収益で補う。投資で稼ぐべきは○○円」というように、目標金額と時期を設定します。

目標金額がしっかり定められたならば、「年20%の高い利回り」といった商品は、本当に必要なのかも考えることができるようになります。

もしかすると「利回り20%でも30年運用し続けなければならない金融商品」を買うよりも、「利回りは5%でも5年後には受け取れるお金を生んでくれる商品」のほうが、ありがたいかもしれません。

大切なのは「自分にとって何が大切なのか」です。

目標は変わって構わない

もちろん先のことはわかりません。思わぬ出費が必要になったり、また予測していたよりも収入が多くなる可能性などもあります。そうなったならば、目標は状況に応じてどんどん変えてよいのです。

もう充分な額のお金が得られたのならば、投資はしないという選択肢もあり得るでしょう。

一般的に、「老後資金として用意しておきたい額は2000万円程度」とされます。投資には興味があるけれどそこまで明確な目標はないという方は、「定年後に2000万円があるためには、勤労収入はこのくらいあり、足りない分は……」という考え方で投資を検討してみてもいいのではないかと思います。

「日本人の9割は投資で損をしている」といわれているのをご存じでしょうか。

ほとんどの人が投資に関する教育を受けていないことから、よくわからない状態から投資を始め、損をして「やっぱり投資はよくない」と手を引いてしまうことがとても多いのです。

投資をする理由を明確にし、どのような手段で、いつまでにどのくらいの金額が手に入るようにする、それをはっきりさせることが、成功する投資の第一歩です。

「長引く不況に人口減、中国やアジアはどんどん台頭して競争には負けるばかり。日本の明るい未来が見えない」という声をよく聞きます。

ですが、きちんと計画を立て、海外を始め投資をうまく活用することで、充分に明るい未来を築いていくことができます。

お金は人が使う、豊かな暮らしを送るために存在します。