税制改正の「国の意図」を知ろう

前回記事で、富裕層への課税がますます強化されている旨をお伝えした(前回記事「富裕層は本当に税金を優遇されているのか?」)。富裕層はどんどん国にむしり取られていくばかりで、もはや打つ手はないのか?

打つ手はある。富裕層の顧客を多々抱える税理士の中島由雅氏に、対策法を聞いた。

「政策を決めている人の意に沿うと、優遇を受けやすくなります」

中島氏は語る。どういうことだろうか。

「税制改正がなされた箇所をチェックすると、国の意図が見えてきます。意図とはズバリ、

①資産は下の世代に回していってほしい

②投資の促進

③消費の活性化

です。この3つに対しては、多くの優遇が設けられています。

①から説明します。政府は『お金を流動させたい』と考えており、それをしてくれる人に対しては優遇、それをせず貯め込む人には厳しく接するのです。

貯め込みへの厳しい対応の代表が相続税です。基礎控除額の引き下げ、課税価格1億円超の税率の引き上げなどがなされました。

これらの改正は『相続税が増税』とニュースでも大きく取り上げられました。『今まで相続税の対象にならなかったのが、改正後は相続税を支払うことになる』と自分事になったご家庭もあります。

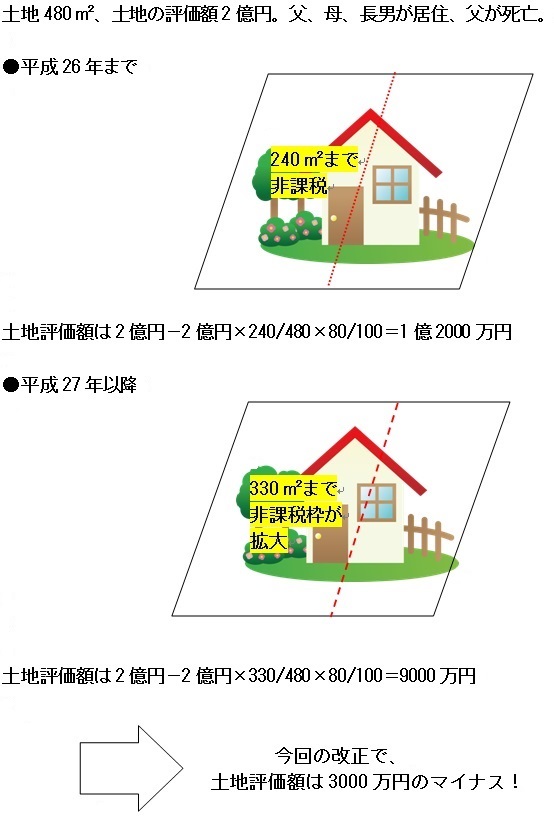

ですが、今回の改正でむしろ減税になるケースもあります。考慮すべきは小規模宅地特例の改正が行われたことです。平成26年までは特定居住用宅地等の限度面積が240㎡だったのが、平成27年以降は330㎡になります。

どういうことか具体例で説明します。家と土地を持っていて父、母、長男が居住、父が死亡したとします。土地は480㎡、土地の評価額は2億円でした。

平成26年までは減額できる土地が240㎡まででしたので、

土地評価額は 2億円-2億円×240/480×80/100=1億2000万円

でした。

平成27年以降は

土地評価額は 2億円-2億円×330/480=80/100=9000万円

となります。今回の改正で、土地評価額は3000万円のマイナスです。

税制改正で相続税の対象が大幅拡大した印象がありますが、今までは相続税を支払う数が100世帯に4つ程度だったのが、100世帯に6つほどに増えたという微差であり、誤解を恐れずに言えば、所有する不動産が自宅だけならば、よほどの豪邸や路線価の高い場所でなければ相続が発生するかどうか、というレベルだったのが、自宅以外に不動産があれば課税の対象になった、という感じです。

また、ここでも国の意図に沿った対策を行えば、円滑な相続対策が十分に行えると考えています。

対策は「贈与」の活用

国の意図に沿った相続対策の考え方は「横にずらす」と「下に飛ばす」具体的には「贈与」です。

婚姻してから20年が経過している夫婦であれば、妻に2000万円の贈与を非課税で行うことができます。

税制改正により、直系卑属(子・孫・ひ孫など)への贈与税率が一部を除き引き下げられました(20歳以上に限る)。

ほかにも、相続時精算課税(一定の直系親族間の贈与に認められた特例)についても見直され、まず贈与者の年齢制限が引き下げられました。

今までは65歳以上の親に限られていたのが、60歳以上の親または祖父母となりました。

受贈者(贈与を受けることのできる人)も、「20歳以上の相続人になるであろう子」から、「20歳以上の相続人になるであろう子と孫」に拡大されたのです。

これは「財産を貯め込むのではなく、計画的に下の世代に回していってください」というメッセージですね。

同じように下に飛ばす方法として「親や祖父母から住宅購入等の資金を贈与された場合、29年9月までは最大で1200万円(29年10月以降は1000万円)まで非課税。教育資金の贈与は1500万円まで非課税。

子育て資金は1000万円(うち結婚費用は300万円)まで非課税」というものがあります。不妊治療等にかかる費用も、贈与を受けた場合は非課税になります。

課税当局が嫌うのは「調整」や「操作」です。言い換えれば『巨額のお金を理由もなく動かすこと』を嫌がります。税金逃れを目的とした行為と判断することもあるでしょう。

好むのは、計画的にお金を移動させる行為です。結婚、子育て、教育や住宅の購入など、計画性が高く、目的がはっきりしていて、消費を活性化させる、次世代にお金が回ることに対しては優遇しています。

大切なのは家族間でしっかりコミュニケーションをとり、家族レベルだからと言ってうやむやにするのではなく、贈与を契約としてしっかり締結するなどして、計画性を持って適宜行っていくことです。

国家の意図することを理解し、世代間でコミュニケーションをとって計画に行っていくこと、それが資産を守るために必要なことと言えるでしょう」

相続税の改正に関する国の意図を解説した。②と③についての記事はこちら。