富裕層が知っておくべき賢い資産の守り方第2弾。

前回記事で「税制改正の国の意図を知ろう」ということを書いた。第1弾では国の意図「資産は下の世代に回していってほしい」を解説している(前回記事はこちら)。

第2弾では「投資の促進」と「消費の活性化」について、引き続き中島由雅税理士のお話をお聞きした。

消費の活性化

・法人税率の引下げ

「大きな改正が、法人税に関することでしょう。平成28年までの実効税率29.97%から、30年は29.74%に引き下げられました。

財務省の考えは『課税ベースを拡大しつつ税率を引き下げる』です。言ってみればこれは所得税(稼ぎの多いところから多く取る)と逆の考えで、稼ぐ力のある企業の税負担を軽減するものです。

そのようにしている理由は、稼ぐ力のある会社には、前向きな投資や継続的・積極的な賃上げが可能な体質への転換を促す、投資してもっと稼いでもらい、従業員の給与も上げてもらって消費を促す、ということです。

経済界には、法人実効税率は20%台にしたい要望があり、今後も引下げの可能性はあります。

『日本の法人税は高い』と言われ続けてきましたが、国際的に見ると日本の29.74%はドイツ(29.72%)と同程度になったことになります。

・雇用促進税制の改正

これは稼ぐ力のある企業の税負担軽減の1つであり、地方活性化の推進ですね。

増加雇用者×40万の税額控除、という改正ですが、この控除が適用されるのは雇用促進開発地域(求人倍率の低い地方)に限ります。

この改正の目的は仕事の少ない地方で雇用が生まれやすくすることで、都心と地方の格差を是正することを国は目指しています。

産業の少ない地域に事業所や工場をつくると優遇は大きい政策、ということです。

これは私の個人的な見解ですが、国は今後も地方との格差をなくすための政策を行っていくと思われますので、働くために都心部に住むのではなく、地方でITを駆使して働くなど場所にとらわれない働き方や、地方で土地を大きく使用して行う事業などへの優遇は大きくなると考えています。

・企業版ふるさと納税の創設

雇用促進税制と同様、企業が地方自治体に寄付等を行いやすくすることが狙いです。

個人版と異なり自治体からのお礼の品が認められていないため、寄付する側にメリットが少なく、今のところ目立った効果が出ているとは言い難いところです」

<投資の促進>

「投資の促進に関して、国が何を考えているのかを解説します。

・固定資産税の減税

中小企業の購入する機械及び装置にかかる固定資産税が減税されます。設備投資へのハードルが下がるということですね。

取得価格×1/2(3年間半額)×税率

となります。

・消費税対策補助金

消費税増税は延期になりましたが、消費税が上がった時に備えての設備投資(レジの購入・改修や受発注システムの構築)への補助金は、そのまま継続されます。

これまでも消費税増税に関連する施策や改正は多々あり、消費税増税は延期しても多くの施策や改正が継続になったことからも、消費税関連の予算や投資は、いつ増税するかに関係なく今後も増えていくと思われます。

・空家に関する対策(空家譲渡の3000万円控除)

大きな問題になってきているのが空家です。お金をかけて改修、取り壊しを行うより何もしないほうが出費が少ないからと放置している家が多いのですが、国は空家に関する固定資産税を重くするほか、売却もしくは建て直しに関して特例を設けるなどしています。

3世帯改修工事や、商業施設や介護福祉施設等を建築することを促すものです。

・グローバルな投資・経済交流の促進

企業の海外進出を後押しする改正も行われています。平成27年11月に日本と台湾の間で民間租税について取り決めがされ、今回の改正で具体的になりました。日台の二重課税の回避、悪質な企業の抑止、脱税の防止などが見込まれています。

今後、台湾との取引活発化を期待するものであり、台湾を足がかりに中国とのビジネス環境の整備にも繋がることが期待され、日本企業は進出にメリットが生まれます。

・公社債と株式の損益通算と繰越控除が可能

今までは不可能だったことが可能になりました。たまたまではありますが、マイナス金利が発動したり、イギリスがEU離脱を決めたことなどにより、国債や外国債が値下がりしたため、株式と損益通算できるメリットは大きくなっています。

・特定口座の管理が拡充

公社債の特定口座の管理が可能になりましたので、今までより手間が省けました。

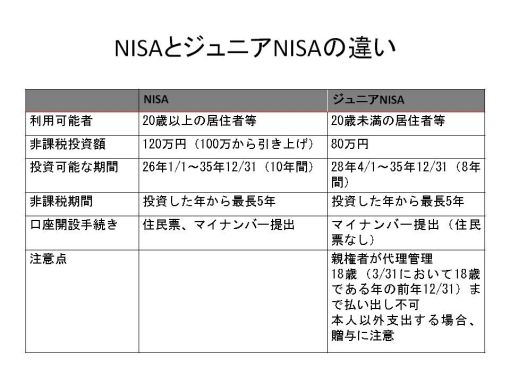

・28年よりジュニアNISAの適用

NISAの低年齢層向け、ジュニアNISAが始まりました。20歳未満に対しても投資の窓口を広げようという動きですが、これを活用すれば教育資金の貯蓄方法として使える目途が立ちます。ただし対象者が18歳まで配当金など投資で得られたお金を引き出せないことには注意が必要です。つまり高校までの教育資金には使えないということです。

それでも信託銀行に預ける教育資金贈与よりも、使い勝手はよくなります。

・NISAが100万円→120万円

NISAの非課税枠が増えます。投資の利益が手元に残りやすいということです。ジュニアNISAの注意点は損益通算や繰越控除ができないことです。

つまりメリットは投資で利益が出たときのみ、ということになります。一発勝負よりも、リスクを抑えた手堅い投資や長期的な視点での投資に対し効果的、すなわちそのような投資をしてほしいということです」

※2016年から始まるジュニアNISAの基本と注意点(マネーの達人) をもとに、ゆかしメディア編集部が作成

中島氏は語る。

「税法は、頭のいい人がつくった非常によくできている仕組みです。“抜け道”は存在しないと思ったほうがいいでしょう。

逆に言えば、税法を定めた人の意図を理解すれば、効率よく恩恵にあずかれるようになっています。賢く資産を守っていきましょう」