「退職金」と「企業年金」について説明する。

一言で「退職金」と言っても、実は種類がいくつもある。一般的なものが「退職一時金」だ。会社が社員の退職を見越してその費用を積み立てておいたり、突然の退職に現金を工面するといったことが行われる。

もう1つ、ポピュラーなのが「企業年金」だ。年金という名前のつく通り、年金の形での分けた形の支払いにすることも、退職金を受け取る人の希望により一時金での受け取りも可能だ。

退職金制度と企業年金制度を総称して、「退職給付制度」という。企業年金のほうが、年金、一時金と退職者が受け取る形を選択できる。そして企業年金にはいくつか種類がある。それぞれについて説明する。

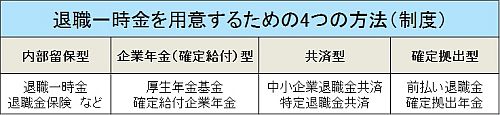

4つの退職給付制度

1.内部留保型

退職金の資金を単純に内部留保で貯めていき、外部積立等はまったく行わない形だ。退職一時金がまさにこれに当たる。

ひたすら貯めるだけなので、キャッシュを工面するのが資金繰りの面で大変なうえ、「これは退職金のための積み立てです」と言ったところで、税制面では何もメリットはない。

退職一時金を受け取る側には税制面の優遇はあるが、払う側にはないのだ。

似た形で多少税制上のメリットのある方法として、退職金の支払い準備のために生命保険を活用することができる。「退職金保険」と呼ばれることもあるものだ。

この場合、保険の掛け金を経費にできることが多い。

2.企業年金型

確定給付型とも呼ばれるもので、会社と従業員の間に企業年金制度を設立し、そこに資金を積み立てるスタイルだ。「確定給付型」とは「最終的な給付額について会社が責任を負う企業年金の形式」のことを言う。

ただ現金を貯め続けるよりも、企業としても積み立てをしやすい形となる。

これまではいくつも企業年金は存在したが、多くが解散し、今後は確定給付企業年金が中心になっていく。

「確定」した「給付」であることが大きな特徴で、あらかじめ定めた給付額の約束が守られ、もし運用の失敗等により必要な資金を準備できなかった場合は、会社がその不足を補う必要がある。

3.共済型

構造は企業年金型の構図に近く「企業年金」が「共済」に変わったものだ。

そこまで規模の大きくない中小企業の場合、独立した企業年金を設立・運営することは資金・人員の面でも難しいことも多いため、公的な団体により設立された共済制度を活用し、企業年金のような資産の外部積立を行い、将来の給付を行う仕組みだ。

独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が運営している「中小企業退職金共済」が共済型制度の中心だ。

このほかに特定の業種、業界が独立した共済制度を持つなどしている。特殊な業種、業界の場合、一般的な共済の仕組みが適応しづらいこともあるため、その業種、業界の実情に即した独自の形になっている。

共済制度は加入や、掛け金についても一定の要件が定められている。その要件を満たせば、制度の運営や資産の運用を共済に一任できる。

支払いも退職者が共済に直接請求し、給付を受ける形となる。

4.確定拠出型

企業版の確定拠出年金制度だ。毎月の掛け金が直接的に従業員1人ひとりの財産として認識され、かつ外部保全される。

企業年金は全従業員、全受給者の財産が一体的に管理される形なので、確定拠出年金はそれとは大きく異なる。

積み立てた資産をどのように運用するかは、積み立てた人の自己責任となる。どのように運用するかは、その会社の確定拠出年金の運用商品ラインナップをもとに決めていく。ただ預けっぱなしではなく、現在預けられているお金をどう増やすか、それを預けている人が決めていく形なのが、ほかのものと異なるオリジナルの部分だ。

自分で決めていくとなると、判断が必要になり、また判断するためには知識や勉強も必要になる。

現在、政府は国民のお金を貯蓄から投資へと促す方向にあり、確定拠出年金自体も個人の場合加入できない人もいたが、2017年1月からすべての人が加入できるようになった。

確定拠出年金自体は、2001年10月からスタートした。退職金の運用制度としては新しいものだが、この制度を導入しているうちの8割を中小企業が占めている。

自分で決めていくとなると、損失が生じた場合は自分の責任となるが、人は自分が決めたこととなるとストレスが少ない。また、自分がやらなければ損をすると思うと、しっかり勉強もし、真剣に考える。その結果運用にも成功するとなれば、得られる成果はとても大きい。

実は社員の満足度も高くなる制度なのだ。

確定拠出年金には、企業型と個人型の2つがある。企業型確定拠出年金は、掛け金を全額、事業主が拠出する仕組みになっていたが、その後の法改正により、加入者である従業員が事業主の掛け金に上乗せして拠出できるようになった。これをマッチング拠出制度という。

またこれはあくまでも従業員の任意によるものであり、決して強制されるものではない。

加えて、加入者は拠出した掛け金の運用指図を行わないこともある。「運用方法はよくわからないので任せる」形だ。

そのような場合、あらかじめ設定された運用商品を購入するよう、自動的に決められている。これをデフォルト商品と呼ぶ。

そのため、勤務先が退職金の運用方法として確定拠出年金を採り入れているからといって、運用に興味のない人も必死に考えて決めていく必要はない。

確定拠出年金の売りは「様々な選択肢があること」と言えるだろう。

関連記事

・中小企業と大企業で退職金額に約1000万の差

・退職金にかかる税金は非常に優遇されている

・退職金運用で、買ってはいけない3つの商品

・高所得な人ほど知っておきたい退職金の賢い運用方法 完全版