本コラムは、元国税調査官の久保憂希也が、そのタイトルのとおり「税務調査に入られる確率が50%以下になる方法」を教えます。

この方法は、一般的にはほとんど知られていませんが、税理士であれば誰でも知っている方法です。難しい手法・テクニックではなく、かつ誰でもできますので、安心してお読みください。

この方法を知っている税理士が、なぜ積極的にこの方法を皆さんに伝えないかは、後半に解説します。最後まで、しっかりお読みください。

さて、税務署は税務調査に入り、追徴税額を課すことが仕事ですから、税務調査に入る人や会社をランダムに選んでいるわけではありません。当然、追徴税額が発生しそうなところ(脱税をしているなど)を積極的に選んでいることになります。

税務署が税務調査先を選ぶと、その納税者や会社、もしくは顧問税理士に連絡をして、「税務調査に入りたいのですが、いつにしましょうか?」と連絡することになります。この時点で、もう税務調査に入られることは決まったのと同じです。

しかし……です。実は、いきなりの「税務調査に入りますよ」連絡の前に、「この質問にちゃんと回答してくれて、税務署の疑問をなくしてくれたら税務調査には入りませんよ」という制度があります。

これは、「書面添付(制度)」と呼ばれるものです。

書面添付とは、簡単にいうと「確定申告のときに、税理士が作成した別途作成した書面を一緒に添付・提出する」ことをいいます。

様式は決まっていて、下記のような書式になります。

書面添付は、会社(法人)の税務申告(法人税)だけではなく、個人事業主の確定申告(所得税)や、相続税の申告にも適用することができます。

一方で、書面添付は、税理士だけが作ることができるもので、税務などに精通していたとしても、一般の方が勝手に作成・提出することはできません。つまり、税理士だけの制度というわけです。

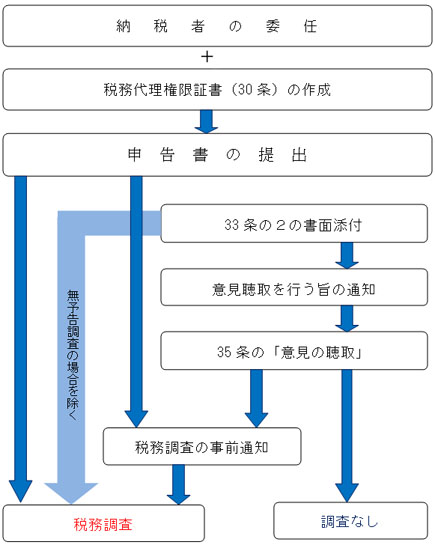

さて、書面添付をすると、具体的にどうなるかというと、

税務申告をする際に書面添付をする

⇒ 税務署が税務調査の対象としてピックアップ

⇒ 税務署は税理士に連絡をして意見聴取をする

⇒ ①意見聴取の中で税務署の不明点が解消されれば税務調査は省略になる

or

②税務署の判断によって税務調査に移行することになる

となります。

なお、「意見聴取」とは顧問の税理士だけが対応するもので、税務調査とは違い、会社や自宅で行われるものではありません。一般的には、税理士が帳簿などを持って税務署に行って、担当の調査官とやり取りをするものです。

書面添付の流れを細かく解説すると、下記のようになります。

ここでまず大事なことは、書面添付をしていれば、原則としていきなり税務調査に入ることはなく、税理士が意見聴取という形で対応するということです。

そして、さらに大事なことは、その意見聴取の結果次第では、税務調査がなくなる(省略になる)ということです。

意見聴取の結果として、税務調査に入らない可能性は、なんと50%をゆうに超えています。

これが「税務調査に入られる確率が50%(半分)以下になる」という根拠です。

東京税理士会が、会員である税理士・税理士法人に対して行ったアンケート結果が「東京税理士界2014年12月1日」で公表されていますが、書面添付による税務調査の省略率は、下記のとおりとなっています。

なお、「税務調査の省略率=(意見聴取件数-意見聴取後の調査移行件数)÷意見聴取件数」で計算しています。

法人税:65%

所得税:90%

相続税:70%

いかがでしょうか。書面添付をすれば、これほど税務調査に入られる確率が下がるのです。

本コラムでは、「税務調査に入られる確率が50%以下になる」としていますが、これは控えめな表現であって、実際のところはもっと確率は低いのがおわかりいただけるかと思います。

さて、ここまで知ったところで、不思議に思う方も多いことでしょう。「あれっ、こんな良い制度を、うちの顧問税理士から聞いたことがないぞ」と。

書面添付を積極的に行っている税理士もいますが……国税庁の発表によると、書面添付をして税務申告をしている法人は、全体の10%未満となっています。会社だけでみても、10社に1社もやっていないのです。

税理士が書面添付をしたがらない理由はいくつかあります。

〇税理士としてリスクを負いたくない

書面添付とは、「顧問である税理士として、○○や××をきちんと確認しましたよ」という、いわば税務申告にお墨付きを与える役割があります。

だからこそ、書面添付をしておけば、顧問税理士が意見聴取を受けるだけで、税務調査がなくなる確率が高いわけです。

一方で、実は脱税している税務申告書に書面添付をしていれば、税理士としての責任が追及される可能性もあり得るわけで、リスクを考えると書面添付はしたくない、という税理士が多いのです。

〇書面添付は手間がかかるが金にはならない

書面添付は、税務申告書とは「別に」作成するもので、税理士としては、追加的な手間がかかります。

一方で、税理士が自らの顧問先に対して「書面添付をしますか?」と提案したところで、追加の報酬をもらえないケースが多いのです。

手間がかかるのに売上が増えるわけでもない、さらにはリスクもある、となれば税理士も書面添付に積極的になれない理由がよくわかります。

さて、税務調査に入られる可能性を半分以下にしたければ、書面添付をしてくれる税理士を探す、もしくは顧問税理士に書面添付をして欲しい旨をお願いすることになります。

その場合、通常の顧問料などとは別途で、書面添付の報酬を支払うことを伝えましょう。

書面添付は毎月作成するものではなく、あくまでも1年に1回の税務申告時にのみ作成するものですから、別途の報酬を支払うにしても、10~20万円程度が相場となっています。

書面添付をして、結果として税務調査がなくなれば、

・税務調査に時間が取られない

・追徴課税のリスクがなくなる

という、明確な効果があるのです。

この効果に対して、税理士に払う報酬が多少上がる程度は、安いものだと考える人も多いのではないでしょうか。

また、税理士に書面添付を依頼する場合に提示する報酬体系としては、成果報酬型もアリでしょう。

税理士に書面添付を依頼する側としては、書面添付をして欲しいわけではなく、書面添付をすることで税務調査がなくなる(省略になる)ことを望んでいるわけです。

税務調査に入られる確率が50%以下になる書面添付制度。これを活用するためには、書面添付に対応可能な税理士への依頼が必要となります。

税理士の見極めと依頼の仕方が大事になりますので、ぜひ参考にしてください。

Sponsered by 税務調査対策マニュアル