テレビ朝日で放映されたドラマ「ハゲタカ」。一般的にはヘッジファンドの中の企業買収ファンドがハゲタカと呼ばれている。ドラマの中では綾野剛さんが率いるハゲタカファンドを、怠惰で放漫経営を許した日本の企業文化に対するアンチテーゼとして描いている。それでは実際のハゲタカとはどのようなファンドなのだろうか?

基本的にハゲタカと呼ばれる企業買収ファンドは、事業で失敗した企業をターゲットに、その企業再生で儲ける会社だ。こうしたファンドは、アメリカでいうチャプター11、日本でいう民事再生法のような、企業再生の法律が整った国で活躍する。

日本の民事再生法の制定は2000年であり、それ以降日本長期信用銀行を買収したリップルウッド・ホールディングスを筆頭に、和製企業買収ファンドのユニゾンキャピタル、大手のカーライルやサーベラスなどが活躍するようになる。

企業買収ファンドには大きく分けて①投資銀行系②コンサルティング会社系③ベンチャーキャピタル系の会社等があるといわれ、自前の人材を投入するか、外部の専門家を招くかなどの違いや、買収した企業にどのくらい関与するかは各会社の風土によって異なるとされる。

自前主義が多いのはコンサルティング系の会社だろう。通常のコンサルティング会社は依頼を受けて企業の業務効率などを向上の提案をするが、企業買収ファンドは、自己資金を入れて、本当に企業を経営することで自前のノウハウを活用し業務効率の向上を目指すことになる。コンサルティング会社に比べ、企業買収ファンドはよりリスクを取った事業をしていることがわかるだろう。

一方投資銀行系などは、外部の専門家も利用することが多いようだ。例えばリップルウッド・ホールディングスは社内人材だけではなく、日本長期信用銀行の再生ではシティバンク日本代表であった八城政基氏を、宮崎のシーガイアを含むフェニックスリゾートの再建ではボカ・ラトン・リゾート・アンド・クラブの上席副社長だったマイケル・グレニー氏を採用するなど、最適な外部の専門家(インダストリアル・パートナー)を招く、広範なネットワークに強みがあった。また、買収した企業を同業他社と合併させて、大きな企業にさせたあとで売却することも多く、その業界に精通した人物が事業計画上のキーマンとなることは間違いないだろう。

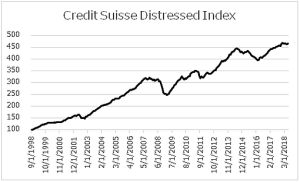

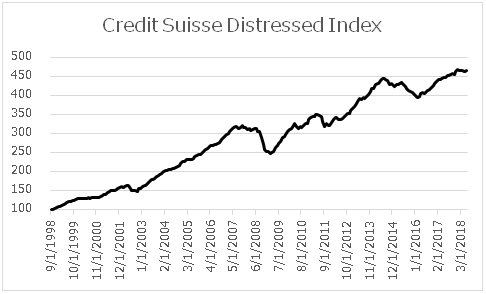

実際の運用成績はどうだろうか。破産債権に専門に投資するファンドの指数であるCredit Suisse Distressed Indexを見てみると、リーマンショックの年はさすがにマイナスが出ているが、そのほかの時期は比較的順調にリターンを積み重ねていることがわかる。

日本ではまだまだ、ハゲタカファンドは一般的ではないが、倒産した債権に対して売買する流通市場を提供し、多数の債権者の手から、少数の債権者に再編することで、事業再生を迅速化させることは、不気味な姿とは反対に非常に意義のある行為といえるだろう。

アメリカではジャンク・ボンドの帝王マイケル・ミルケンがジャンク・ボンド市場を切り開いてから、多様な債権市場が拡大していった。日本でも債権市場が成熟化することで、ハゲタカファンドも事業再生ファンドと認識が改まっていくと思われるが、担保至上主義の日本ではまだまだ先のことになりそうである。

記事提供:柿本 紘輝

関連記事

・富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2018年最新版

*ヘッジファンドダイレクト株式会社からの情報提供