ヘッジファンドのリターンの源泉は何にあるのだろうか?以前はリターンの源泉はファンドマネージャーの運用能力であるαにあるといわれていた。しかし、近年ヘッジファンドのリターンの源泉には、ファンドマネージャーの運用能力以外に、その戦略そのものが持つ、特有の市場要因のリターン(β)、つまり一般的に知られている市場リスク以外の市場リスク(オルタナティブβ)があるのではないかといわれている。

◆リターンの源泉

市場の価格変動要因のリターン:β(ベータ)

市場の価格変動要因以外のリターン(マネージャーの腕?):α(アルファ)

リターン=α+β

今まではヘッジファンドのリターンの源泉はα(能力要因)だと思われていたのが、ベータ(市場要因)だったのではないかというのだ。

実際には各ファンドの運用戦略によるところが大きいが、特に最近流行りのシステム運用については比較的当てはまることが多いように思われる。

◆市場リスクとは

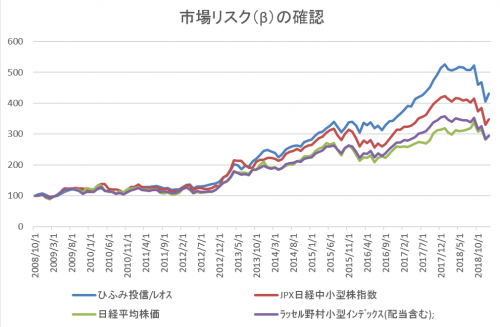

まずは簡単に国内の投資信託でファンドマネージャーの腕と、市場の価格動向について見るために簡易的に長期のチャートを確認してみよう

有名なひふみ投信は、中小型インデックスであるラッセル野村小型株インデックスや、JPX日本中小型株インデックス、日経平均に比べてもよいリターンを出している。

しかしチャートで見る限り、基本的な動きの方向性はひふみ投信もほかのインデックスも同じで、上がるときに一緒に上がり、下がるときには下がることが多いようだ。ひふみ投信はインデックスより上がる時に少し大きく上がり、下がるときに少し少なく下がることを繰り返して、高いリターンを達成していることが分かるだろう。

このような値動きの方向性がどれだけ一致しているかを見る指標を「相関性」という。どのくらい連動しているかという意味である。数字としては1から-1まであり、1なら全く同じ値動き、-1なら真逆の値動きを意味する。分散投資効果を狙うなら相関が少ない0近辺が望ましい。

| 相関性 | ひふみ投信 | JPX日本小型株指数 | 日経平均株価 | ラッセル野村小型株指数 |

| ひふみ投信 | 1.00 | |||

| JPX日本小型株指数 | 0.78 | 1.00 | ||

| 日経平均株価 | 0.78 | 0.68 | 1.0 | |

| ラッセル野村小型株指数 | 0.88 | 0.79 | 0.91 | 1.00 |

ひふみ投信は2008年11月から2019年1月末のデータではラッセル野村小型株インデックス0.88や日経平均との相関性が0.91と比較的高いことが分かる。このように「市場が上がったから上がる」という、市場動向が起因したリターンをβという。

※ひふみ投信は高い運用実績だけでなく、運用レポートも非常に詳しく、250営業日ベータ推移なども載せており、投資信託の透明性の向上にも努めている。積極的な情報開示行動が安定投資家を惹きつけ、運用残高の安定と運用成績の向上につながっているとすればよい循環になっているのではないだろうか。

◆ヘッジファンドの市場動向とは(オルタナティブβとは)

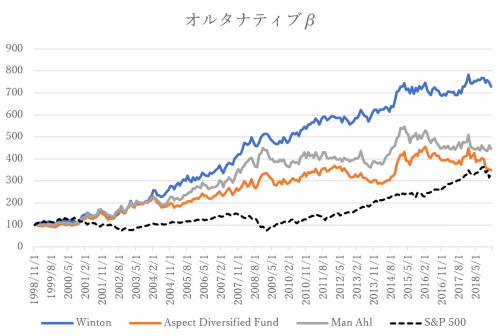

今回はシステム運用により市場のトレンドをとらえて運用するヘッジファンド中から、大手のウィントン社、アスペクト社、Man社の代表的な運用実績と、参考にS&P500を比較していきたい。

チャートを見る限り運用成績は異なるが、ウィントン社やアスペクト社、Man社といったヘッジファンドの値動きは、下がるときと上がるときのタイミングと方向性が似ている。特にMan社とアスペクト社は値動きがかなり似ているといえるだろう。

特に米国株が下がったリーマンショックの時にトレンドフォロー型のヘッジファンドはすべて上昇しているのも興味深い値動きである。

| 相関性 | Winton | Aspect | Man Ahl | S&P 500 |

| Winton | 1.00 | |||

| Aspect Diversified | 0.77 | 1.00 | ||

| Man Ahl Diversified | 0.69 | 0.81 | 1.0 | |

| S&P 500 | 0.00 | -0.13 | -0.18 | 1.00 |

実際に相関性を見てみるとこのデータは裏付けられる。S&P500との相関性はいずれも0近辺と分散投資効果が高いがアスペクトとMan社の相関性は0.8近辺と強い相関性が見受けられる。ウィントンファンドはほかのファンドと異なり近年運用方針の変更(スタイルドリフト)が行われているため、若干相関性が下がっているようだ。

このように相関性が高い場合は、ファンドマネージャーの腕自体以外に、その戦略特有の市場要因によるリターンの存在が見えてくる。

◆オルタナティブβ

今回はトレンドフォロー戦略のオルタナティブβ(市場要因)を確認してきたが、ヘッジファンドにはそのほかにレラティブバリュー戦略や流動性の低い資産へ投資することにより受けられる流動性リスクプレミアム戦略等様々なオルタナティブβ(市場要因)が確認されている。

既存の市場リスクとの分散投資効果が高いオルタナティブβを積極的に取り入れることが、伝統的な資産の各市場の相関性が高まっている現代は重要になってくるだろう。

主なオルタナティブβ

・モメンタム・ファクター(トレンド・フォロー・ファクター)

・ミーン・リバージョン・ファクター

・流動性リスク・ファクター

・金利ターム・ストラクチャー・ファクター

・ボラティリテイ・ファクター

・プライシング・モデル・ファクター

※オルタナティブβ(ファクター)の中には非線形的な、または非正規分布的な投資対象、戦略がある。オプション的性格のある仕組み債のように、伝統的資産と異なり価格変動が見えずらい物もある。年金基金などで投資を検討している場合はゲートキーパー、または第三者のアドバイスを求めたほうが良いと思われる。

記事監修:柿本 紘輝

関連記事

・富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2018年最新版

*ヘッジファンドダイレクト株式会社からの情報提供