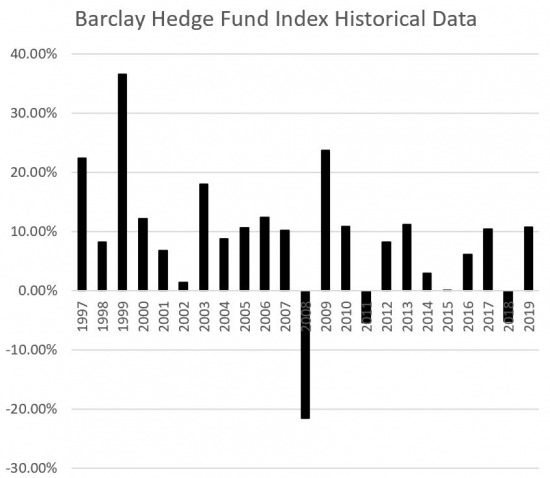

ヘッジファンドの2019年のパフォーマンス

バークレイヘッジのヘッジファンドインデックスによると、2019年のヘッジファンドインデックスは10.77%プラスとなり、2018年-5.23%から回復した年となった。2017年の実績は10.37%であった。戦略別ではボラティリティインデックスと株式マーケットニュートラル戦略が1%未満のわずかなマイナスだった以外、すべての戦略が年ベースでプラスとなり、非常に良好な投資環境だったことがうかがえる。

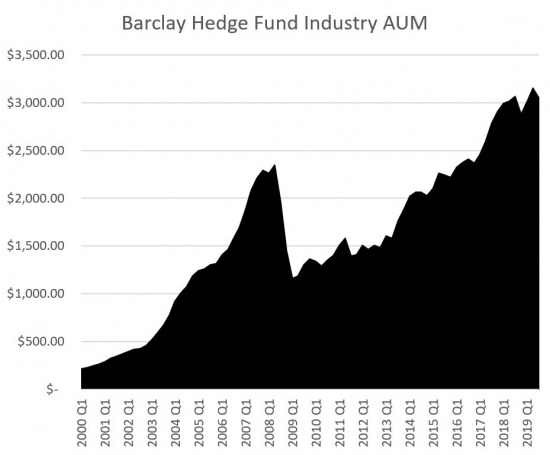

2019年のヘッジファンドの運用残高についてはまだ集計ができていなようだが、第3四半期ベースで3兆540億ドル(約333兆円)となった。従来に比べて増加ペースは落ちてきているものの、リーマンショック前の運用残高の2兆3480億ドル(約256兆円)を超えて、市場規模の拡大は継続している状況だ。ただしイーベストメント社のデータによると2019年は11月までに820億ドル、運用残高の2.6%相当が解約されたとされ、新規投資による残高の増加ではなかったようだ。これは2018年がマイナスだったことから、一部の投資家がヘッジファンドの投資割合を減らしたと考えられる。

ヘッジファンド地域別流出入

バークレイヘッジによる地域別の流出入データを見ていこう。2019年に入り、アジアと日本からの資金流出が目覚ましいことが分かる。

東京都は現在「国際金融都市・東京」構想を掲げて、ファンドやヘッジファンドの誘致を掲げているが、バークレイヘッジのデータ上は流出となっているようだ。

またイギリスはBrexitによる影響の懸念から一部、イギリスとそのオフショア諸島から資金が流出しているとの報道もある。

ケイマン諸島はイギリス領ではあるが地理的にアメリカとの結びつきが強い。アメリカのヘッジファンドの多くはマスターフィーダー方式を採用しており、ケイマン籍のマスターファンドに対して、デラウェア籍のフィーダーファンドを通じて投資していることが多い。このためケイマン籍マスターファンド、オフショア籍ケイマンベースのフィーダーファンド、オンショアUS /デラウェア籍フィーダーファンドの3つを作ることが多い。

一方欧州系のヘッジファンドは欧州の新規性の関係で、ケイマン籍からアイルランド籍への移管も一部進んでいるようだ。

またラテンアメリカに資金流入が多かったようだが、ファンド数自体が少なくこちらはあくまで参考としたほうが良いだろう。

| 流出入 | 2019年10月 | 2019年 | 過去12か月 |

| 米国とそのオフショア諸島 | -0.2% | 0.9% | -1.2% |

| 中国・日本を除くアジア | 0.2% | -19.2% | -23.2% |

| カナダ | 0.7% | -2.9% | -7.7% |

| 中国・香港 | -1.7% | 1.8% | 1.4% |

| 欧州大陸 | 0.0% | -6.8% | -9.8% |

| 日本 | -9.6% | -25.9% | -28.9% |

| ラテンアメリカ | 1.0% | 20.0% | 19.9% |

| イギリスとそのオフショア諸島 | 0.6% | -11.1% | -14.4% |

2020年はヘッジファンドの投資配分が増加か?

各種データによると2019年のヘッジファンドからの資金流出は年の前半に集中しており、後半は反転して流入に代わっているようだ。これは2018年にヘッジファンドがマイナスであったことが要因であったと思われる。

米エイジクロフト・パートナーズを率いるドン・スタインブリュッゲ氏によると今年は機関投資家のヘッジファンドへの投資は増加するとみているという。その理由として、昨年のアメリカの利下げによる世界的な低金利を理由に挙げている。機関投資家がヘッジファンドに求めているのは、高いリターンではなく、株式や債券との分散投資効果を期待して投資しているとのことだ。そこで2020年は債券を補完するような安定的なヘッジファンドへのニーズが高まるとみているようだ。

CTA戦略

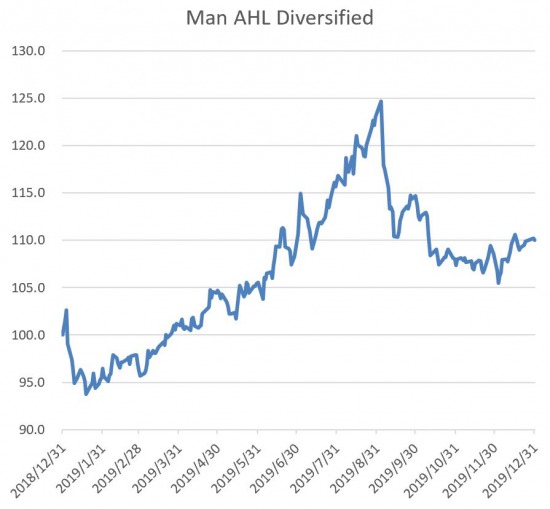

昨年の前半はトレンドフォロー型のCTAが好調な実績となった。代表的なトレンドフォロー戦略のMan AHLは9月までは好調に推移し、一時年初来リターン25%ほどまで成績を伸ばした。運用残高も年央にかけてCTAは流出から流入に変化し、株式などとの分散投資効果から機関投資家の資金が流入したようだ。しかし10月以降は新しいトレンドが発生したため、相場の転換期にマイナスになりやすいという特徴が出たため、1年を通してのリターンはヘッジファンドインデックス並みの10%ほどで終わったようだ。

グローバルマクロ戦略

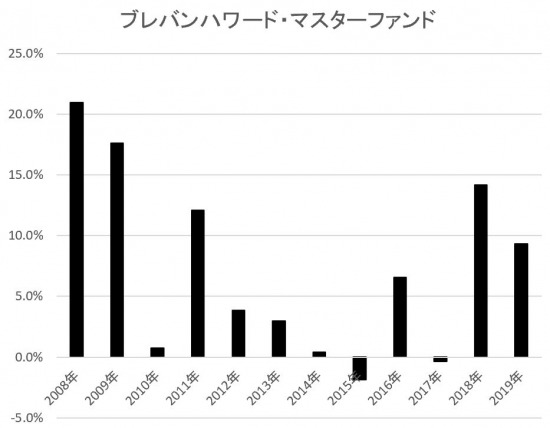

欧州の大手マクロヘッジファンドであるブレバン・ハワード社は2012年から2017年の間運用に苦戦していたが、2018年14.2%プラス、2019年も9.3%プラスとようやく長いトンネルを抜け出したようだ。10月以降は共同創業者であるアラン・ハワード氏が経営から退き、債券のトレーディングに専念し、マスターファンドの成績の向上に努めているようだ。

また2017年ころからファンドの多様化のため一部のトップトレーダーに、サブファンドの運用を認め、その効果も出てき始めているようである。アルフレド・サイッタ氏はシティバンクとJPモルガンチェースで働いていたスタートレーダの一人で、先進国市場の債券で運用するASマクロファンドを立ち上げた。またシンガポールで運用するミナル・バスワル氏はアジア債券と為替をメインとしたMBマクロ・ファンドの運用を任せられている。またファッシュ・ゴルチン氏も金利やクレジットで運用するFGマクロ・ファンドの運用を行っているという。リーマンショック後の金融緩和による、低金利に苦しめられてきたブレバン・ハワードであるが、リーマンショック後のニューノーマルにようやく対応できそうである。

またレイ・ダリオ氏が創業し、世界最大級のヘッジファンドへと成長したブリッジウォーターアソシエイツの旗艦ファンド、ピュアアルファⅡが、2019年はマイナス0.5%と、2000年以来初めてマイナスになったことが分かった。2018年に、多くのヘッジファンドがマイナスの年にプラスを達成したこともあり、ほかの多くのヘッジファンドとはポジションの取り方が違ったようだ。

通常のグローバルマクロ世界経済のマクロ指標やイベントから、トップダウンでリターンを狙う。最近好成績を上げたマクロファンドがどのようなイベントでリターンを出したのか、いくつか代表例を挙げていこう。

●スイスフランショック(2015年)

2015年第1四半期に、スイス国立銀行がスイスフランをユーロから固定解除し、金利-0.25を-0.75%から50ベーシスポイント引き下げた。これにより急激なスイスフラン高とともに、スイスの株価指数はEUR/CHFの為替レートとの相関が高く急激に推移し、世界の株式市場の動きとは 乖離した。

●英ブリグジット(2016年)

2016年6月初旬、「EU離脱派」が先導していたが、英国の国会議員が射殺された。その後世論は、「EU残留」に逆転した。一部のファンドは独自の調査により、主流メディアの報道にもかかわらず離脱にメリットを見出した。

株式戦略ヘッジファンド

バークレイヘッジのインデックスではロングバイアス戦略15.52%とロングショート戦略6.91%の二つに分かれているがどちらとも堅調に推移した。ヘッジファンドの中では最も数の多い戦略であり、さらに昨年のヘッジファンドインデックスの好調を支えた戦略であるといえよう。

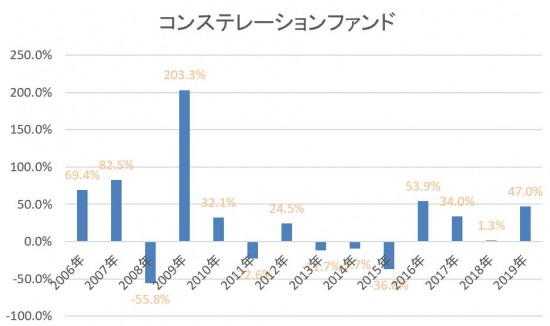

ロングバイアス戦略は空売りによる市場リスクの低減を測らない分、比較的ハイリスク・ハイリターンの傾向がある。例えばブラジルのサンパウロの大手ヘッジファンド、コンステレーションファンドは昨年47.0%のリターンを上げた。

しかしリーマンショックのあった2008年はマイナス55%と、2013年から2105年の間は連続してマイナスとかなり苦しんだ期間も長かった。2016年の53.9%、2017年34.0%、そして2019年の47%プラスによって見事復活を印象付けた。

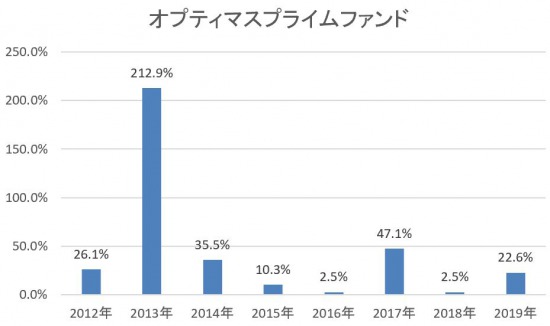

一方株式ロング・ショート戦略は市場リスクをコントロールできる分、ロングバイアスよりは比較的おとなしいファンドが多い。香港のテクノロジー系の株式に投資するオプティマスプライムファンドは昨年22.6%と高いリターンを上げた。2013年の例外的な成績に気を取られやすいが、ここ7年マイナスの年がないという安定性こそ他との違いを見せつけているといえるだろう。

2018年に53%プラスとなり、レオパレスに買い向かった欧州の大手株式ロングショート戦略のオデイは一転2019年は10.1%のマイナスになった模様だ。また和製ヘッジファンドとして取り上げられることのあるアキトファンドは2019年も、8%プラスだった2018年と同じくらいのリターンを獲得できたようである。ハヤテ日本株ロングショート戦略は2年連続でマイナスになったようだ。

イベントドリブン戦略

2019年はイベントドリブン戦略、特にアクティビストファンドにとっては大きな一年となった。ビル・アックマン氏率いる・パーシング・スクエア・キャピタルは2019年58.1%のリターンを上げた。ホーン氏のザ・チルドレンズ・インベストメント・ファンドはプラス41%で2013年以来の好成績となった。また日本でも度々メディアで取り上げられる旧村上ファンド出身者が設立したストラテジックキャピタルは規模は違うが、パーシング・スクエア以上のリターンを上げた模様だ。

マルチストラテジー戦略

ケン・グリフィン氏が率いるシタデルのウェリントンファンドは2019年12月に2.3%のリターンを上げ、年を通して19.4%のリターン上げた。また以前はオク・ジフキャピタルと呼ばれていたスティーブ・コーエン氏率いるPoint72ファンドは15%のリターンを上げた。

マルチストラテジーはリターンの源泉が異なる運用戦略を複数採用した運用をしており、近年の難しい運用環境でも安定的な実績を上げる傾向がある。しかし、マルチストラテジーを運営するには優れた多くの人材が必要になり、それが可能なのは大手に限られているのが現状である。

2019年最も採用活動に活発だったのはミレニアムマネジメントだと思われる。2019年の1月から10月の間に、ロンドンでは32人のアナリストとポートフォリオマネージャーを追加し、またBloombergの報道では東京でも人員を約30%増やし、約60人とした。

関連記事

*・富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2018年最新版

*ヘッジファンドダイレクト株式会社からの情報提供