割安株と成長株は、株式投資を行う際に必須の知識だ。銘柄選びの際になんとなく考えていても、詳しくは理解されていない方がほとんどだろう。あのウォーレン・バフェット氏も割安株投資の手法を採用しており、「いい会社の株を割安で買って、あとは長期投資に徹する」スタイルを基本としている。今回は、割安株と成長株について詳しく解説する。

割安・割高の判断基準

割安かどうかの判断は、もちろん株価だけではない。まず、その判断基準となるPERとPBRについて説明する。前提として、PERやPBRは「絶対値でなく、過去や市場平均との比較」で割安度を判断するということを記憶してほしい。

①PER(株価収益率)=株価÷1株あたり利益

株価が、企業の利益の何倍まで買われているかの指標。「企業を買収した場合何年で買収金額を回収できるか」を意味する。利益成長の高い企業ほど将来の期待も織り込まれるため、PERは高くなる傾向がある。例えば、日経平均のPERは15倍前後だが、アマゾンのPERは5/8時点で113倍だ。

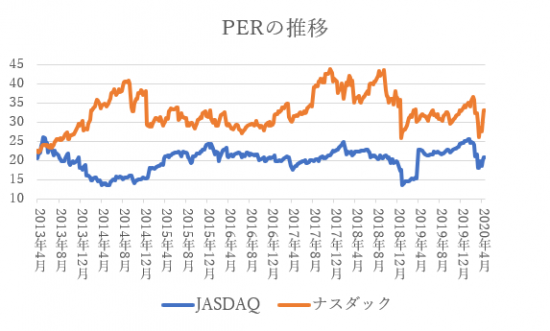

グラフで、7年間のジャスダックとナスダックのPERを比較した。どちらも新興市場であるため日経平均やダウ平均と比べるとPERは高いが、ジャスダックは20倍程度、ナスダックは30~35倍程度で動いていることがわかる。単純に考えたらナスダックが割高ということになる。

ただ、そこまで単純な話ではない。日本では少子高齢化が進み、経済政策も期待した成果が得られていない。米国ではFRB低金利による景気の下支えを継続する見通しで、基軸国として経済成長を続けており、特にGAFAなどハイテク企業は高成長を続けている。市場環境や業種により、適切なPERは異なるのだ。

②PBR(株価純資産倍率)=株価÷1株あたり純資産

純資産は企業の解散価値であるため、PBR=1倍ということは、株価が解散価値と同じであるという意味だ。1倍を下回ると、「会社を買収してすぐ解散すれば利益になる」状態のため、判断の目安になる。先日、日経平均のPERが0.81倍と過去最低水準をつけたのも記憶に新しい。

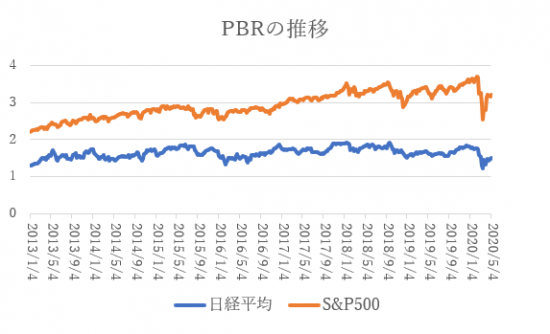

下で日本と米国のPBRを比較した。国ごとに金利水準や税制・企業会計は異なるため単純比較はできないが、過去のデータと比較するとどちらもかなり割安な水準まで突っ込んでいることがわかる。

日経平均について、少し期間を延ばしたチャートが以下になる。2008年のリーマンショック時などで見られるように、PBR1倍を目安に反発する傾向がある。PBRは純資産を利用するため短期的な割安・割高の判断には用いにくいが、下値を探るのに効果が高い指標といえる。

割安株と成長株の比較

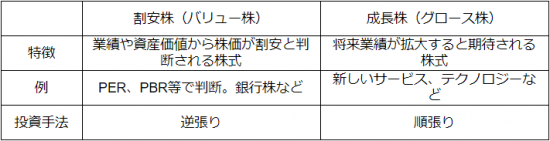

まず、2つの特徴を簡単にまとめる。表のとおりだが、それぞれ見ていこう。

①割安株(バリュー株)

企業の実力(業績、企業価値など)に対し、株価が割安に放置されている株式。PERやPBRをもとに判断される。例えば三菱UFJフィナンシャル・グループのPBRは、5月8日時点で0.32倍だ。株を全て買い企業の資産を全て売却すれば、資産は3倍になる。割高だった株が割安になったタイミングで投資を行うことが多いため、基本的には下がったときに買う、逆張りのイメージになる。

メリットとしては安く仕込めるためその後の値上がりも狙いやすくなることや高値掴みになりにくいことが挙げられる。注意点としては、割安であればなんでも買っていいわけではないということ。「割安になった原因」をしっかり分析することだ。将来的に割安が解消されると見込める企業でないといけない。先ほどの三菱UFJも、過去10年間の年度末時点のPBRは以下のようになっている。長引く低金利環境で、収益の改善がなかなか見込めないのが現状だ。

②成長株(グロース株)

赤字であっても将来大きな成長が見込める技術やビジネスモデルを持っている企業。5Gや自動運転、クラウドなど話題に上る企業も多く、値上がりしている時に買う順張り投資と言える。仮に10年前にアマゾンに投資した場合、資産は18倍以上になっている。成長性を見る際には、利益だけでなく売上高が拡大しているかどうかも重要な指標になる。

メリットは、成長する企業を見つけられれば大きな値上がり益を享受できる点だ。注意点としては、注目が集まるため割高になりやすく、なかなか期待された成長を残せない場合は下落しやすくなるという点がある。

相場の4つのサイクル

株式相場には、サイクルがある。割安株と成長株を考える上で、景気の現在地を知ることも必要だ。相場の流れを細かくわけると、基本的には以下の4局面を10年程度で循環しながら動いている。

①金融相場

中央銀行が景気刺激策で金融緩和を実行するとき。

企業は借入を行いやすくなるため、業績不振の企業でも株価は上昇

②業績相場

企業の業績が向上し、相場全体が上昇

③逆金融相場

加熱した景気を抑制するため、中央銀行は金利を上げる。

資金が株式から債券等にシフトするため、株価は全体的に下落

④逆業績相場

実態経済も悪くなり、倒産する企業も出てくる。

株価は引き続き下落

1-2の局面では、借入による事業の拡大が見込まれるため、成長株がより値上がりしやすい。逆に、3の場面で割安になった業績安定株に投資することで、4で値上がりを狙うことができる。

今回のコロナショックのようなイレギュラーには対応しきれないが、相場状況をマクロ的に視ることで割安株と成長株のどちらが値上がりを期待できるかがわかる。

おわりに

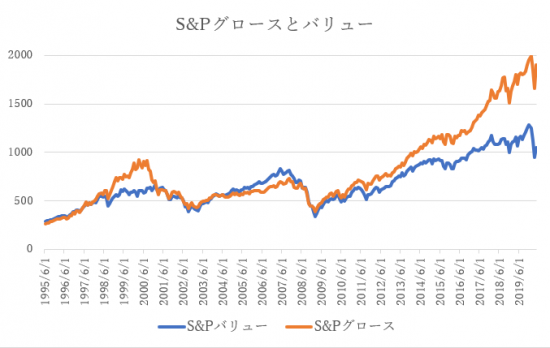

割安株と成長株どちらもメリットとデメリットがあり、一概にどちらが良いとは言えない。下にS&Pのグロース株指数とバリュー株指数の比較を添付した。近年のテクノロジーの発展に伴い、成長株優位の相場が続いている。ITバブル時のような過熱感となっているが、当時とは産業構造も異なる。

過去から学ぶことはもちろん大切だが、産業の変化や相場のサイクルを考えて、自分に合った方法で投資を行うことが重要だ。個別株だけでなく、それぞれを投資対象としたファンドも数多くある。いくつか比較したうえで決めるのがよいだろう。