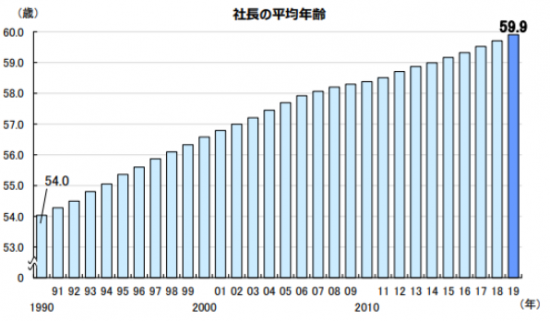

経営者にとって、相続・事業承継対策は頭の痛い課題だ。未上場会社でも、株価算定してみたら想定以上に株価が高く、事業承継に苦労する例も多い。帝国データバンクによると、2019年の日本全国の社長の平均年齢は59.9歳と過去最高を更新した。65歳以上で後継者未定の経営者が127万人いるとされており、雇用と経済の維持のため、国も様々な施策を打ち出している。

平成30年の税制改正で、10年間限定で自社株式に係る税金がゼロになる制度が始まった。今回は、未上場会社の経営者に向けて事業承継を円滑に行うための「事業承継税制」について解説する。

事業承継税制とは

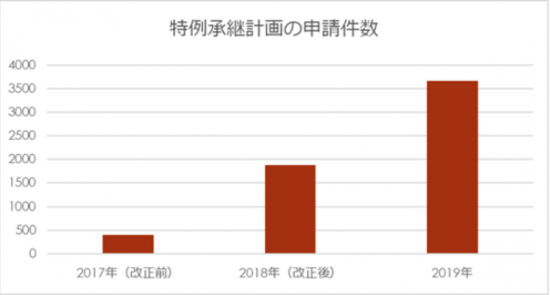

事業承継税制とは、事業承継にかかる自社株式の贈与・相続税を猶予や免除することができる制度であり2009年に開始された。当初は利用条件が厳しく利用数は少なかったが平成30年から10年間限定で大幅に条件が緩和され、申請件数はおよそ10倍に拡大している。2019年の東京商工会議所のアンケートでは、この制度について「よくわからない」とした企業が23.5%だった。今後認知度が高まるに連れ、申請件数の増加が予想される。

①メリット

株式を後継者に贈与・相続した際の税納付が猶予される。さらに、後継者が次の世代まで経営を引き継げば納税は免除される。何億という税金が免除されるため、利用するメリットはものすごく大きい。また、この制度は親族でなくても適用できる。跡継ぎが不在でも、従業員に会社を託すことができるのだ。

②利用条件

この制度を利用するための条件を、会社、経営者・後継者、継続要件にわけて説明する。

1. 会社の条件

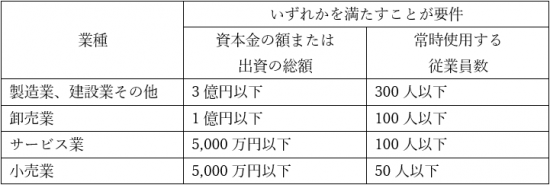

「未上場の中小企業者であること」が条件。中小企業者の定義は、以下のとおりだ。いずれかを満たせばよい。

2. 経営者・後継者の条件

●経営者→会社の代表者であったこと・会社の筆頭株主であったこと・一族で議決権の50%超を保有していたこと

●後継者→会社の代表者になること・会社の筆頭株主になること・一族で議決権の50%超を保有すること

相続の場合はこの条件で良いが、贈与の場合は条件が追加される。

基本的に経営者が全株贈与しないと適用が受けられないということと、

●贈与時には経営者は退任していること

●後継者は役員に就任して3年経過していること が条件になる。

3. 5年間の継続要件

事業を引き継いでから5年間は「事業承継期間」と言われ、いくつか要件が設定されている。これを満たさないと猶予された分の納税が必要になってしまうのだ。細かい条件は省くが、代表的なものは

●後継者が代表者であること

●自社株式を保有し続けること

●従業員数が8割を下回らないこと

が挙げられる。3つ目の雇用確保条件が厳しかったが、平成30年の改正で経営状況の悪化や正当な理由があれば一時的に下回ることは可能になった。

最終的に税金をゼロに免除されるのは「後継者が同じ制度を使って次世代に事業を承継」することが条件になる。

実際の申し込みの流れ

事業承継税制を利用するには、後継者や承継まで・承継後5年間の事業計画などを記載した「特例承継計画」を都道府県知事に提出する。事業承継後は報告と継続届出書を提出することが必要だ。

まだ新しい制度のため、対応できる税理士は少ないようだ。申請して贈与を行った後に申請が却下されて多額の贈与税を課される例もあると聞く。経験のある税理士に依頼することが重要だ。

おわりに

事業承継対策の必要性は年々増している。M&Aの件数も2019年に4,088件、うち事業承継M&Aは616件と過去最多を更新した。事業の継続や従業員の雇用を守らなければならない経営者にとって、事業承継は失敗できない選択だ。今回ご紹介した事業承継税制を用いた事業承継も、選択肢を増やす助けになれば幸いである。