2020年のヘッジファンド業界は苦戦を強いられており、1-3月の第一四半期で330億ドルの資金流出が起きた模様だ。リーマンショック以来の資産流出額となったが、「資産の1%ほどしか流出が起きなかった」ともいえる。バークレイヘッジ・インデックスによると、2008年のリーマンショック時には第四四半期で26%の資産が流出していた。コロナショックはまだ続いているため解約が増える可能性もあるが、きわめて少額だったといえる。

下落幅だけ比べたらリーマンショックの方が大きいが、解約率がここまで減少した理由はヘッジファンド業界の変化によるものだ。リーマンショックによる大規模な資産流出を受けて、ヘッジファンドがどう変化してきたか説明する。

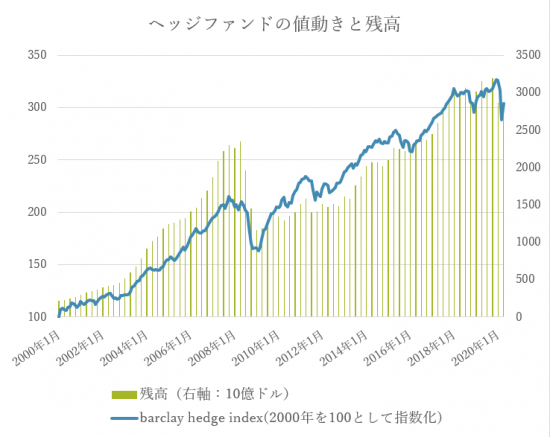

ヘッジファンドのパフォーマンス

「下げ相場でも絶対収益を追求する」のがヘッジファンドの特徴だが、常にリターンを上げ続けられるわけではなく、運用戦略によっては相場急落時には多少なりとも影響を受ける。

ヘッジファンド業界は、2000年代初めの世界株の下落では、株や債券以外のオルタナティブアセット(生命保険・不動産・未公開株・オプション等)への投資がリターンを出し注目を集めた。そのため2003年頃から投資対象の分散化の目的で、年金基金などの機関投資家の資金を受け入れ急速に運用残高を増やしていった。

しかし2008年の危機ではオルタナティブアセットの分散投資の効果が極めて限定的となった。異なる資産の短期的な相関性が急速に高まり、短期的な流動性まで枯渇した。株や債券以外の多様な投資対象への投資でリスク分散を図っていたにもかかわらず、リーマンショックでは多くのヘッジファンドがマイナスの成績と資金流出を経験した。

この時にリターンを出したのは、空売りを行える、株式ロングショート戦略、先物運用のマネージドフューチャーズ、さらに一躍有名になったクレジットデフォルトスワップ(CDS)等一部の保険・オプション性の高い資産に投資していたヘッジファンドに限られることになった。今回のコロナショックでも一部の、株式ロングショート戦略や先物運用のマネージドフューチャーズ、CDSに投資していたヘッジファンドはリターンを出したようだ。

2000年代初めのヘッジファンドへの投資が、黎明期とすれば、リーマンショック以降のヘッジファンド投資は成熟期といえるだろう。運用期間が長くなるにつれ機関投資家側にもヘッジファンドの戦略の知識が蓄積され、リスクの把握ができるようになってきている。今回のコロナショックでもS&P500指数を上回る成績を残すことで、株や債券などとの分散投資効果が確認され、資産流出も少なく抑えられたとみられる。

ヘッジファンドの透明性とデューデリジェンス

デューデリジェンスとは、投資先の価値やリスクリターンを評価する一連の調査のこと。リーマンショック以前のヘッジファンドでは意思決定が非常に速く、ポートフォリオは公開しないことが多かった。巨額ヘッジファンド詐欺事件が発覚したのもこの時期だ。

ナスダックの会長だったバーナード・マドフは高利回りを謳って総額650億ドルにものぼる資金を集めたが、実際には全く運用されていなかったとして2008年に逮捕された。映画監督のスピルバーグなどの著名人や、日本の金融機関も被害にあった。大規模なヘッジファンドの解約につながったのは、言うまでもないだろう。

これ以来ヘッジファンドは監査法人の選定や資金の分別管理、ポートフォリオの透明性を重視するようになり、徐々に投資家からの信頼を取り戻していった。

また国としても、2010年にアメリカではボルカールールと呼ばれる金融規制改革法(ドット・フランク法)が成立し、ヨーロッパでも2011年6月に「オルタナティブ投資ファンド運用者規制法(指令)」が発令され、投資家保護が進んでいる。

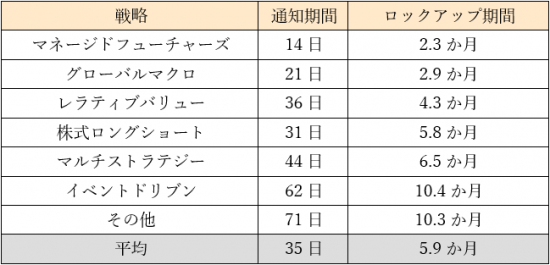

ヘッジファンドの流動性

日本の投資信託と異なり、ヘッジファンドの場合は解約や換金の際、事前にファンドに通知する必要がある。できるだけ市場に影響を与えずに売却をすすめるために必要な仕組みだ。期間はファンドごとに異なるが、2008年にはこの通知期間を30日と設定するファンドが多かった。

しかし、流動性の低い資産に投資するヘッジファンドはリーマンショックによる売却注文を市場機能の停止により実行できず、多くのファンドが「サスペンド(解約の一時停止)」の措置を取った。結果としてみると、流動性の枯渇による下落は一時的なものであり、サスペンドしたファンドとサスペンドしなかったファンドでは、サスペンドしたファンドのほうが高い価格で売却できたことが分かっている。

リーマンショック以降、ヘッジファンドは投資対象によって、流動性リスクがあることが認知され、投資家もヘッジファンドの中で流動性の高いものと低いものの投資割合をコントロールするようになった。2008年以降、流動性の高いヘッジファンドのニーズが高まった。リキッドオルタナティブなどの人気が一時的に高まることになるが、リキッドオルタナティブの運用戦略の制限とそれによる運用成績の低迷により、その広がりは限定的であった。

プレキンの発表したレポートでは、ファンドごとの通知期間(及びロックアップ期間)の分布は以下のようになっている。戦略によりはっきり特徴があることがわかる。長くても90日程度が一般的なようだ。

ヘッジファンドのレバレッジ

資金の何倍もの金額で取引を行うのがレバレッジだが、リーマンショック前はヘッジファンドだけでなく、投資銀行などもレバレッジ比率が特に高い水準だった。例として、大手投資銀行のレバレッジ比率を載せる。

全米経済研究所の論文によるとヘッジファンドの平均的なレバレッジが1.5倍~2.5倍ほどといわれるのと比較すると投資銀行がいかに高かったかが分かるだろう。

相場上昇時には多額のリターンを稼いだ一方で、暴落時には莫大な損失を計上した。リーマンブラザーズの破綻も、高レバレッジ経営が原因である。投資銀行は規制などにより2008年以降はレバレッジを大きく減少させ、暴落時へ備えている。

ヘッジファンドの投資家層

リーマンショック時には「ファストマネー」と呼ばれる、富裕層やファミリーオフィス・ファンドオブファンズの資金が中心となり、ヘッジファンドの解約が行われたといわれている。ヘッジファンドの投資家は、リーマンショック前に比べ機関投資家の割合が増えている。大和総研が2019年に発表した調査では、日本の年金基金の80.5%がヘッジファンドに投資しているという結果だった。世界的にも財団などがヘッジファンド投資を拡大している。

こういった機関投資家は「ファストマネー」と比べて、「長期運用」の考え方がベースなため、現在のところのコロナショックで大規模な資金流出は起きなかったとみられる。

事務管理会社大手のSS&C GlobeOpが出しているヘッジファンドの解約指数では今年の3月と4月に関して大きな解約は観測されず、昨年の6月や12月のほうが解約が多いことから、機関投資家のポートフォリオの運用方針のもとに、解約が行われていることが分かる。

ヘッジファンド以外の選択肢がない

コロナショックに対して各国が景気刺激策を発表し、株式市場は反発上昇を見せている。しかし業績が悪化することは間違いなく、先も見通せないことから株式が割高なのではないかと考える投資家が多い。また、米10年国債利回りが1%を下回るなど世界的な低金利環境がしばらく続くことが予想され、債券にも投資しにくい。

「株式との分散投資先として、ヘッジファンド以外に魅力的な投資対象がない」こともリーマンショック時との違いだ。

おわりに

ヘッジファンド業界からの資金流出が少ない理由を、リーマンショックと比較して振り返ってきた。要因は様々だが、要約すると

①ヘッジファンド業界が運用の際のデューデリジェンス、透明性を確保

↓

②リスクリターンを理解した個人投資家や、年金基金などの長期投資家の参入

↓

③暴落時でも他資産を上回るパフォーマンスが評価

加えて、他に魅力的な投資対象がない

↓

④解約率の減少

という流れになる。新型コロナの影響は世界中に拡大し、今後数年は景気刺激策が必要なため低金利環境は続くだろう。ヘッジファンドの残高が過去最高を更新する日も近い。

関連記事

*富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2019年最新版

*ヘッジファンドダイレクト株式会社からの情報提供