世界中の利下げが止まらない。マイナス金利の日本、ドイツに加えて米国もゼロ金利。6月に行われたFOMCでは、市場の予想通り政策金利を0.00-0.25%に据え置いた。将来も参加メンバーの大半が2022年末までは現状維持を予測した。パウエル議長も経済の下振れリスクを大きく懸念している。

また、全米経済研究所(NBER)は「米国は今年2月に景気後退期に入った」と認定した。10年8か月の景気拡大が終わってしまったことになる。新型コロナウイルスの感染者は減少傾向ではあるが、雇用・消費の回復は時間がかかると見られている。

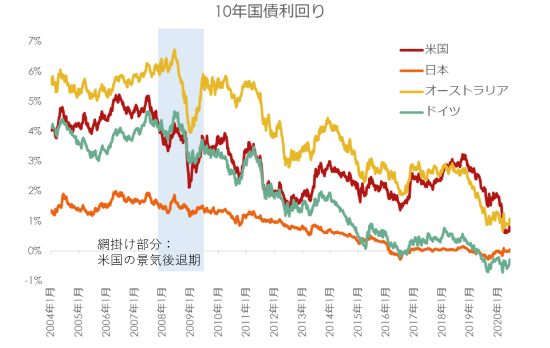

米ドル、豪ドルなど外貨建債券に投資されている方も多いだろう。高い利回りを求めて外債投資を始め、満期になった後に再度債券にしようとしても同じ条件での運用は難しい。米国・日本・オーストラリア・ドイツの10年国債利回りは図のように推移している。

例えば米国債の利回りは2%以上が当たり前だったが、1%を割れ半分以下になっている。6月14日の日経新聞で、主要国の半分の金利が1%未満という記事も発表された。超低金利の環境下で、今後どのような運用を行っていくべきか考察する。

債券の魅力はなくなったのか

金利がつかない環境では、債券の魅力はなくなってしまったのだろうか。債券の基本的な性質(金利・債券価格・信用リスク)から簡単に説明する。

■金利と債券価格

金利と債券価格に着目すると、債券投資に向いているタイミングは「金利が下落していく時」だ。金利が下がると債券価格は上がる関係にある。例えば金利2%の債券を買い、その後市場金利が3%に上昇した場合、2%の債券の魅力が薄れ価格が下がる。逆に市場金利が1%に下落した場合、2%の債券の魅力が上がり債券価格も上昇する。そのため、「金利が高い時に債券を買う」ことで効率的な債券運用ができる。

現在の金利が低くても、将来金利が下がる余地があるかどうかがカギになってくる。マイナス金利の深堀や新規導入がされるかというところだが、FRBはマイナス金利を導入する予定はない。逆に2023年ごろから金利を上げていく見通しで、金利面では債券を買うべきタイミングではないといえるだろう。

■信用リスクと金利

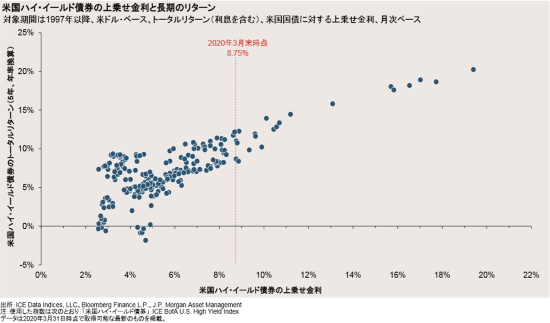

発行体の信用リスクが高いほど、金利は高くなる。コロナショックでは、急激な経済活動の停止により企業の信用リスクが一気に高まった。JPモルガンの調査では、3月末時点でハイ・イールド債の上乗せ金利が8.75%と歴史的に高水準になった。

先日、FRBが個別企業の社債購入を発表したことから株価は大幅高につながった。信用リスクは収縮し、ハイ・イールド債の金利もいずれもとに戻るだろう。信用リスクの高い債券については絶好のエントリータイミングなのかもしれない。

他の投資方法

ここからは、債券に代わる投資方法を見ていく。利回りと安定性を重視して、3つの手段をご紹介する。

①外貨預金

まず、安全性・流動性ともに高いのが外貨預金だ。詳しい説明は不要だろう。銀行に外貨を預け、決まった利息を受け取る方法だ。銀行によって金利は大きく異なるため、比較サイトやキャンペーン情報を見て比較したうえで銀行を選びたい。

注意点としては主に2点ある。外貨は預金保険制度の対象外のため銀行が倒産した場合の補償はされない可能性がある点と、外貨の送金手数料が銀行によって異なるため金利だけで決めてしまうとトータルで損をしてしまう可能性がある点だ。

執筆時点での米ドル預金の金利は、キャンペーンを除くとブラジル銀行の3年定期1.45%が一番高いようだ。

②高配当株式・リート

こちらは、一転してリスクの高い手段になる。債券の場合満期には元本が戻ってくるが、株式やリートではそんなことはない。ただ低金利環境下では企業は資金調達を行いやすく、景気回復局面では株やリートの価格上昇が見込める。

■高配当株式

証券会社によって取扱いは異なるが、米国、中国、オーストラリア、アジアなど様々な国に上場している株式に投資できる。利回りの高い銘柄も多い。

例えば、米国の大手通信会社AT&Tは36年連続増配しており、コロナウイルスの影響が懸念された3月にも配当の維持を発表した。利回りは約6.9%と非常に高く、通信会社ならではの事業の安定性を武器に高配当を続けている。また、投資信託で世界の高配当株にまとめて投資することもできる。

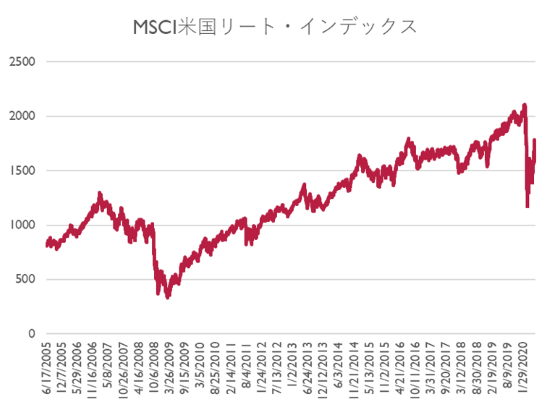

■リート

不動産で運用するリートは、安定した賃料収入をもとにした高い配当が特徴だ。利回りが高いため金利下落時にはイールド・ハンティングの資金が流入する。経済再開期待で戻し基調にあるが、コロナショックでオフィス需要が薄れている現在は少し様子を見たほうが良さそうだ。

投資するなら、投資信託かETFが良いだろう。個別のリートに投資することもできるが、そのリート個別のリスクを負うことになる。幅広く分散投資することをお勧めしたい。ETFシェア世界1位の運用会社、ブラックロックが提供するiシェアーズETFシリーズにも米国リートを対象とするものがある。信託報酬はETFの方が圧倒的に安くなっている。

③ヘッジファンド

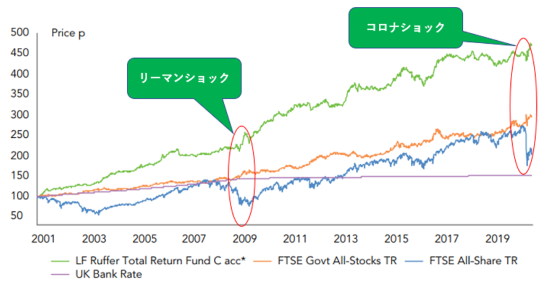

上記2つと異なるのがヘッジファンドだ。ファンドマネジャーや運用戦略によって多種多様な値動きをする。一般的にハイリスク・ハイリターンのイメージが根強いが、安定的なリターンを狙えるファンドも数多い。コロナショックで稼いだヘッジファンドの記事でも紹介したが、長年安定したリターンを上げているヘッジファンドの例としてはラッファーがあげられる。

下は、ラッファーのトータルリターン・ファンドのパフォーマンスだ。暴落局面をものともせず値上がりを続けていることがわかる。「どんな相場でも勝ち続ける運用」を目指しており、実際に年平均8.8%のリターンを得ている。優れた運用の腕を持つプロに任せることは、ある意味最大のリスクヘッジといえるかもしれない。

このような世界中の優れたファンドに投資できる点が、ヘッジファンドの魅力だ。景気や金利環境に関係なく収益を狙うことができる。デメリットとしては、日本の証券会社ではほとんど取り扱わないため少々投資に手間がかかる。自分でファンドを調査して運用会社と交渉するか、投資助言会社に依頼して優れたヘッジファンドを紹介してもらう方法がある。

おわりに

景気が回復し金利が上昇に転じるまでは、債券投資の盛り上がりは難しいだろう。各国の金融緩和によるカネ余りの様相も見えてきたが、資金は債券ではなく主に株式に流れ込んでいるようだ。例外として、ハイ・イールド債券には投資妙味があるように見える。リスクとリターンを見極めることがより重要になってきそうだ。

関連記事

*富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2019年最新版

*ヘッジファンドダイレクト株式会社からの情報提供