ファンドラップは証券会社に運用を任せ、ヘッジファンドはファンドマネージャーに運用を任せる。どちらも「資金を預けて運用を任せる」という性格で、その意味ではヘッジファンドとファンドラップは似ているように見える。

日本の証券会社が取扱いしていないヘッジファンドについて、ほとんどご存じない方が多いと思う。今回は、ファンドラップとヘッジファンドの違いを解説する。

ファンドラップの仕組み

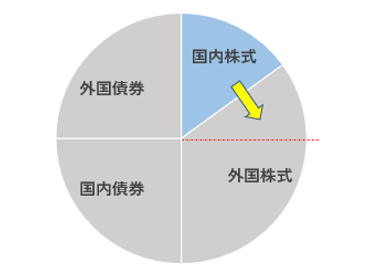

ファンドラップサービスは、証券会社や銀行の多くが提供している手軽に分散投資ができる商品だ。最初に資産配分や運用方針を決定し、投資一任契約を結ぶことでそのルール通り運用してもらうことができる。決めた資産バランスからずれた場合は、自動でリバランスを行ってくれる。例えば、4資産に25%ずつ投資する以下のポートフォリオで外国株式が大きく値上がりした場合、全体で増えた部分を売り減った部分を買い足すということになる。

資産配分は自分で決め、実際の運用は金融機関の選んだ投資信託で行われる。最近では、大和証券のアドバンスラップなど相場状況を考慮して資産配分まで変更してくれるファンドラップも登場しているようだ。最低投資金額や手数料体系は金融機関によって異なる。

固定報酬と成功報酬が混在し、投資対象によっても手数料は変わるため一概には比較できないが、大まかには対面型の証券・銀行が3%前後、ネット専業証券が1%前後の範囲になる。一部の金融機関では円定期預金の金利を優遇するセットプラン等も行っている。

ファンドラップは儲かるのか

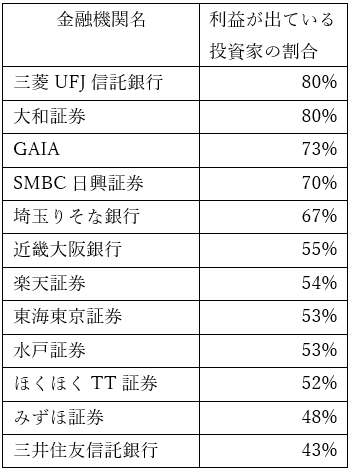

分散投資は運用の基本と言われることもあるが、ファンドラップは実際に儲かりやすいのだろうか。昨年の金融庁の調査で、2018年3月末時点での損益状況が明らかになった。

公表された金融機関が少ないことと、ファンドラップが日本で本格的に拡大したのは2013年頃と運用期間はまだ短いためこれだけで評価を下すことはできないが、金融機関によってある程度の差はあるようだ。

利益額は0~10%が一番多く、10%以上の投資家は非常に少ないという結果だった。「分散投資による安定的な運用」という謳い文句通りの結果と言える。筆者も証券会社で勤務していたことがあるが、思ったよりプラスの投資家が多いという印象を受けた。

ファンドラップの問題点

手軽に世界中に分散投資することができることを売りに残高を拡大しているファンドラップだが、もちろん問題点もある。

①暴落時には無力

ファンドラップの商品紹介でよく使われる「卵は一つのカゴに盛るな」という言葉がある。株・債券・リートなど複数の対象に投資することで、全体のバランスを取るという趣旨だ。国際分散投資とも言われるが、「株式とリート・債券は異なる動きをする」というのが分散投資の前提だが、暴落時には株価の下落と同時に企業の倒産リスクも高まり、債券やリートも売られる。リーマンショックでは、全ての資産が値下がりすることになった。

国際分散投資は数学を当てはめるのに都合の良い理論であるため世界中に広まったが、現実はもちろん理論通りには動かない。リーマンショックでの暴落を受け、「国際分散投資は終わった」というのが、著名なファンドマネージャーであるジョージ・ソロスの見解だ。

②手数料の二重取り

ファンドラップの表面の手数料は、高くても年間1.5%程度であり一見そこまで高くないように見える。ただ、裏側で運用先の投資信託でも信託報酬が引かれる。高いものだと2%台の投資信託も組み入れられており、合計で3%以上になることもある。思った以上に負担が重いためパフォーマンスも出にくい。

③投資信託の選定プロセス

2016年に金融庁で行われた調査では、ファンドラップの運用対象の投資信託の5割から7割が販売会社の系列運用会社が設定するものという結果だった。投資家のために1番良い投資信託を選ぶだけではなく、系列会社への忖度が垣間見える。

ファンドラップのまとめ

ファンドラップについて長所・短所を簡単にまとめた。手軽に分散投資を行い、値動きの小さい運用をしたい方には一定の需要があると思われる。ただ、暴落に対応できないという最大の問題点が痛すぎる。次から、いよいよヘッジファンドについて説明する。

ヘッジファンドの仕組み

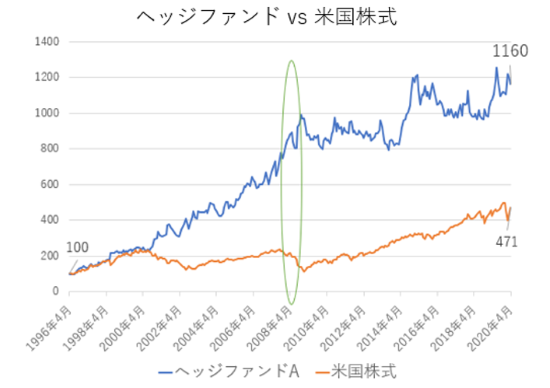

ファンドマネージャーに資産の運用を任せるのがヘッジファンドだ。ファンドラップと最も異なるのは、どんな相場でも絶対収益を追求する点だ。下げ相場の場合、ファンドラップで投資する一般の投資信託は身を任せて下がっていくしかないが、ヘッジファンドは空売りを活用することでリターンを狙うことができる。あるトレンドフォロー戦略のヘッジファンドAは、国際分散投資が大打撃を受けたリーマンショック時と今回の暴落、どちらもプラスのリターンを残した。

このヘッジファンドは、相場の方向感を予測し上がりそうな資産は買い、下がりそうな資産は売ることで下げ相場でもリターンをあげている。みんなが大損しても唯一儲けられるような運用ができる。

ヘッジファンドの運用

ヘッジファンドは、運用するファンドマネージャーの自己資金も入れて運用される。更に、手数料体系は成功報酬が一般的だ。

ファンドラップで投資する投資信託は基本的に固定報酬で自己資金も入れないため運用成績が悪くてもダメージは少ないのに対して、ヘッジファンドでリターンが出せなかったら成功報酬もマネージャーの自己資金も損してしまう。絶対に失敗できないので、しっかり利益を出すように運用してくれる。

ヘッジファンドの誤解

ヘッジファンドと聞くと「ハイリスク・ハイリターン」「何億円もないと投資できない」などのイメージを想像される方が多いようだ。インターネットでニュースになるようなヘッジファンドは派手な値動きのものが多く、金額も大きいためそのようなイメージが先行している。

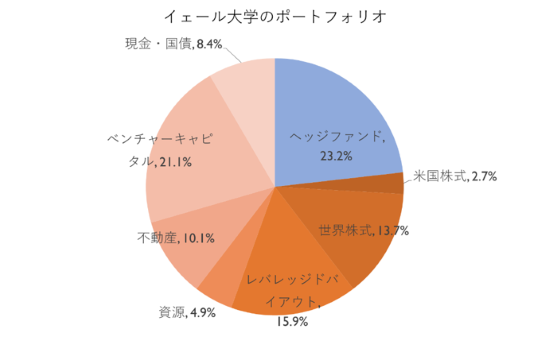

しかし、誤ったイメージも多い。全体で考えたらローリスクで安定的な運用を売りにしているヘッジファンドの方が多く、年金基金や大学基金も安全な運用を目指してヘッジファンドに投資している。イェール大学も、最も多くの資金をヘッジファンドに傾けている。

また、最低投資金額も以前は1億円~10億円以上が主流だったが、インターネットの普及に伴い個人投資家にも門が開かれるように変わってきた。10万ドル(1,000万円)以上のファンドも多く、低いものだと数百万円から投資できるようだ。

ヘッジファンドのまとめ

下げ相場でもリターンを狙えることと運用実績が良いものが多いという点がヘッジファンドの魅力だ。情報が得にくいため1人での投資はハードルが高いが、中立な立場でファンドを選定してくれる投資助言会社にサポートしてもらうといった方法が良いだろう。

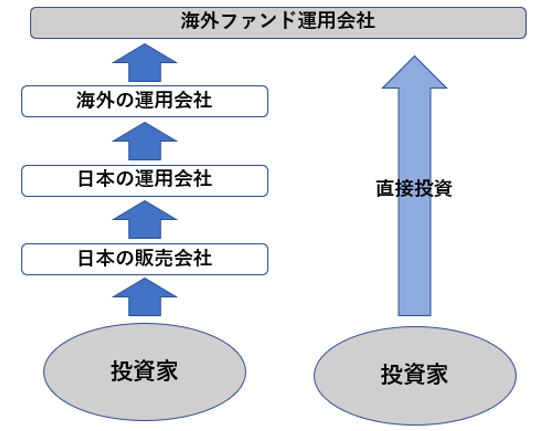

ファンドラップでもヘッジファンドに投資できる?

実は、金融機関によってはファンドラップ口座の中でヘッジファンドに投資することもできる。ただ、結論から申し上げるとおすすめはできない。日本の金融機関が取扱うヘッジファンドはほんの一部でしかなく、優秀なものは少ない。

日本の証券会社を通したヘッジファンドも多いようだ。間にいくつもの会社を挟むため、無駄なコストがかかっている。実際にパフォーマンスも高くない。直接投資した方が賢い方法だ。

ヘッジファンドについて、運用方法や購入方法は「ヘッジファンド」のすべて 富裕層の投資の解説~運用成績10%超高利回り商品の購入方法まで 2020年最新版をご参照いただきたい。ヘッジファンドを騙る詐欺も過去には起きているので、実績のある業者を選ぶと良いだろう。

関連記事

*「ヘッジファンド」のすべて 富裕層の投資の解説~運用成績10%超高利回り商品の購入方法まで 2020年最新版

*ヘッジファンドダイレクト株式会社からの情報提供