私たちの銀行預金は、ペイオフというシステムを用いて1,000万円まで保証されています。そのため、複数銀行へ分けて預金している方もいるのではないでしょうか。しかし、実は1行のみで1,000万円以上保証してもらえるシステムがあります。今回はペイオフのおさらいもしながら考察していきましょう。

銀行預金のペイオフとは

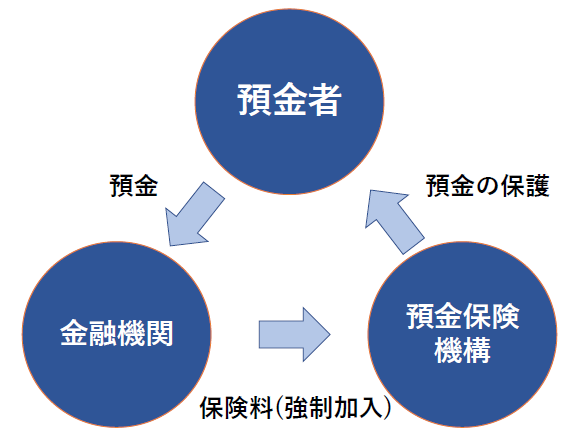

ペイオフとは、銀行が破綻した際に1,000万円を上限に資金を保証してくれる制度のことです。つまり、銀行1行につき1,000万円までは保証してくれるけれども、1,000万円より多く預けていても保証してくれないということです。そのため、リスク分散のために預金を複数の銀行に分けて保有している方も多いのではないでしょうか。

それに対して証券会社のMRFは、ペイオフの対象外であり、証券会社が倒産しても他の証券会社に資産が移ります。そのため、証券会社に資産を預ける投資家が多くいます。しかし、証券会社のMRFに資金を預けておくと、営業マンから「~を買いませんか!」「是非お勧めです!」という営業の電話を常に受けることになるかもしれません。それを覚悟でのペイオフ対策ならば有効的かもしれません。

参照:金融庁HP “https://www.fsa.go.jp/”

銀行預金のペイオフの対象になる資産は?

1つの金融機関で1人の預金者の元本1,000万円までと、その利息等が保護の対象になります。オーバーしているそれ以上の部分については、破綻した金融機関の返済・財産状況に応じて支払いが行われます。

全額保証される資産はあるのか

ここまで銀行預金でペイオフの対象になる金額は1,000万円までで、証券会社のMRFはペイオフの対象外であることを確認してきました。しかし、余剰資金ならば良いけれども、支払いに使いたい資金などを毎回証券会社に入れていては、利用する時に不便だと感じます。

それでは、そのような障壁が払拭されるような資産は無いのでしょうか。

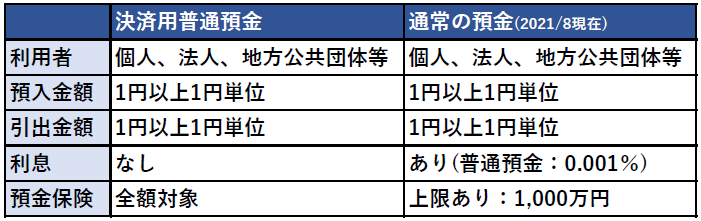

決済用普通預金

実は決済用普通預金という預金があります。

決済用普通預金とは、預金保険制度によって、預け入れた預金の全額が保護される普通預金のことです。

通常の普通預金や定期預金と違い、預け入れている途中に金利が付きませんが、全額が保護の対象になるので入れておいても安心できそうですね。決済用に使えるように作られた普通預金であるため、決済に使用しなくても良いとのことです。

超低金利時代においては、金利が期待できないため、資金の置き場としてはこの決済用普通預金は有効的な手段になるかもしれません。

詳細は各銀行のHPをご覧ください。

預金はメリットがあるのか

いくら全額保護の対象になるからといって、金利が全くつかない状態であるため単純に放置しているのと同じ状態です。一時的な退避場所として利用することにはメリットを感じそうですが。

そこで、そのような資産を守るための行動とあわせて運用を行うと良いかもしれません。預金で銀行が破綻した時のリスクを回避しながらも、運用で資産を殖やしていければ完璧です。運用するための投資対象はたくさんあります。株式、投資信託、債券等様々ありますが、その中で、世界トップクラスの実績を持つヘッジファンドへのご投資を検討いただいている方は、是非ヘッジファンドダイレクトにご相談ください。世界中のファンドの中から優秀な実績を持つヘッジファンドへの直接投資をサポートいたします。