伊高級スポーツカーブランドのフェラーリが先日、伊自動車メーカーのフィアットグループからスピンオフして米NY証券取引所への上場申請を行った。今後は株式の取引を市場を介して行うことができるようになるが、投資対象として見た場合に、一方で現物のヴィンテージフェラーリは人気化しており、どちらが良い投資先になるのだろうか。

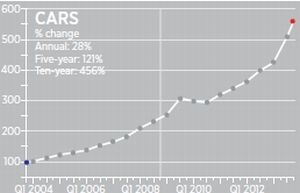

昨年2014年のヴィンテージカーオークションで、高額落札の上位10台中9台を占めた車は何か?

それはフェラーリだが、「フェラーリ250GTO」が3800万ドルで落札されるなど驚異的なブランドの強さをまざまざと見せつけた。企業として見れば自動車メーカーにして、高級ブランドになるだろうが、一般的には後者の価値観の方が圧倒的に強く、人気が人気を呼んで価格に反映されている。

ここ最近で高額取引となった代表的な例は次のようなものがある。

車種 落札額 落札月

250GTO(1963年型) 5200万ドル 13年10月

250テスタロッサ(1957年型) 3980万ドル 14年2月

275GTB(1967年型) 2750万ドル 13年8月

375-Plus(1954年型) 1820万ドル 14年7月

2013年に取引された250GTOは落札額が5200万ドル。購入者は公表されていない。これは当初の予想落札価格よりも約50%高かったという。

高騰が続いているが、米ヴィンテージカー専門保険会社ハガーティ社が算出した指数では全体の相場観はどのように表れているのだろうか。市場の過熱度を測る「Hagerty Market Rating」では最高を100とすると、今年5月には71.94と過去最高を記録した。過熱状態を示す80~100にまではいたっていない。

今年に入ってからは、フランスの山村の農場で埋もれていた「フェラーリ250GT SWBカリフォルニア・スパイダー」が、パリのオークションで1420万ドルの高値がついた。もちろんレストアを行った上での競売だが、1950年代、60年代のフェラーリにはとにかく高値がつく状態が今後も続きそうだ。

一方でフェラーリの株式については、業績は公表されているものの、そもそも時価総額がわからない。フィアットのマルキオンヌCEOは110億ドル規模だと発言したり、報道各社が独自で試算するなどしているが、CEO発言を基準にすると、約1兆3000億円というところか。最終利益2億6500万ユーロ(約360億円)から、PER(株価収益率)を単純計算すると36倍程度になる。

他のラグジュアリー企業のPER水準は、エルメスアンテナショナルが41倍。フィナンシェール・リシュモン32倍、プラダ27倍、LVMH14倍、ティファニー25倍となっている。これらと比べればやや割高感はあるようだ。

ヴィンテージカーの価格高騰を後押しした一因とされるのが、前会長のルカ・ディ・モンテゼーモロ氏による減産宣言。現在は拡大路線を志向するマルキオンネ氏に交代している。出荷台数はもう少し上乗せされると見られるが、ブランド価値の棄損を第一に考えれば大幅な増産はないと見るのが妥当か。

2014年 2013年 2012年 2011年 2010年

出荷台数 7255 7000 7405 7195 6573

従業員数 2843 2774 2708 2709 2779

ただ、研究開発費やセールスコストは年々上昇していることもあり、台数を増やさないかぎりは価格に転嫁されることになるか。

上場は年内を目指すが、一部の市場筋からは上場タイミングとしては絶妙な売り時だとも言われている。ただ、上場すればご祝儀はありそうで、株式、現物ともにもう少し上昇相場となりそうだが。