監修:田中誠(相続専門税理士・税理士法人エクラコンサルティング代表)

法定相続人が増えるのは節税上プラスとされるが……

養子縁組で相続税減、事業承継も円滑に

よく知られている相続税対策の1つが「養子縁組」です。相続税法が改正されたことで金額が減ったとはいえ、法定相続人が1人いれば600万円の控除額が増えます。

控除額だけではありません。1人あたりの相続財産が減ることで、相続税額そのものを減らすことができるのです。

そのため、養子縁組は相続税対策としてよく使われます。

資産30億円、法定相続人は妻、息子、娘の3人だとすると、相続税額を計算する時に、妻は半分まで配偶者控除が適用されることから、財産を3人で分割すると子ども1人あたり約7.5億円となります。

相続税は「6億円を超える財産」の税率は55%です。もし孫を養子にして分割を妻と子3人(法定相続人が4人)で行うと、子ども1人あたりの相続税計算上の法定相続財産は5億円です。そうなると相続税率は50%となります。

映画監督の北野武さんは、妻1人子2人の4人家族でしたが、娘さんにお子さん(孫)が生まれた際、1歳くらいで養子にしています。おそらく相続対策でしょう。

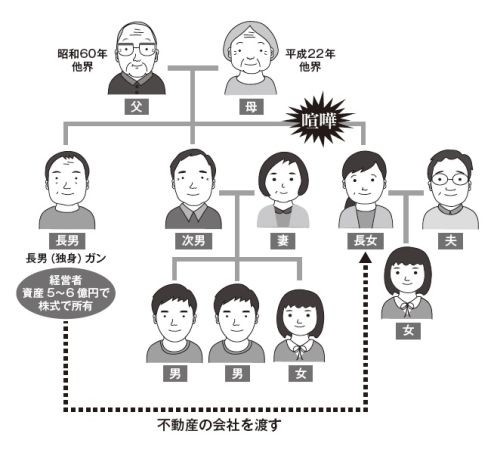

養子縁組をうまく活用した、ある地方都市で起きた相続のお話をします。

父親は一代で大きな資産を築いた実業家で、昭和60年に他界、事業のほとんどは長男が受け継ぎ、次男がサポートしていました。

平成22年には母親が他界。その数年後のことです。長男が末期のがんと発覚したのです。相続が発生してからではできる対策も限られるので、生前に相続対策をしておきたいとご依頼をいただきました。

長男は父親より引き継いだ5社ほどの経営をしていますが、独身で子供はいません。長男が亡くなれば、法定相続人は次男と長女となり、分割する財産はほとんどが事業会社の株式です。

ただし、長男と長女の仲がよくなく、長男、次男ともに長女には事業に関わってほしくないと考えていることがわかりました。そこで私が提案したのは、長男の養子縁組です。

最初は次男の子どもを養子にと考えましたが、末期がんを患う長男の養子に入るのは気の毒ということで、次男(長男の弟)自身が養子に入ることを提案しました。

民法上は、1歳でも年下であれば養子縁組は成立しますから、問題ありません。

さらに、相続税上法定相続人に組み入れられる養子縁組は、実子がいない場合は2人まで可能なので、次男の奥さんも養子にし、さらに控除額を増やしました。

これで株式はきちんと引き継がれます。事業のサポートをしてきた次男への相続ですから、事業の承継もスムーズです。

節税対策で養子縁組をした結果、法定相続人から外れたきょうだいが「その養子縁組は単なる税金対策であり、親子関係を創設する意思はなかった」として養子縁組の無効を求める裁判を起こし、東京高等裁判所ではその訴えが認められる判決が下されたこともあります。

そこで長男に私はあらかじめ不動産賃貸業で収入が安定して入る、切り離しても事業に支障のない会社を長女に贈与することを提案しました。法定相続人でなくなる人への配慮です。

養子を増やしたことで、節税枠を増やしただけでなく、事業承継もきちんと行うことができるようになった例です。

養子縁組で相続税が2倍以上に!?

なお、節税のためにとにかく養子縁組をすればよいわけではありません。そもそも基礎控除にカウントできる養子人数は実子がいない場合でも2人までと決まっています。

ほかにも事例を紹介します。

兄弟姉妹は5人、男性が1人、女性が4人のケースです。そのうち1人の女性は独身、子どもなしで預貯金が1億円、不動産が1億円で合計2億円の資産がありました。

法定相続人を増やせるかと思い、姪を養子にしようと考えましたが、このケースでは、相続税の負担が重くなってしまいます。なぜでしょうか。

その女性が亡くなったとき、相続人になるのは残った4人のきょうだいです。つまり法定相続人は4人。

これが、姪を養子縁組すると、法定相続人は養子のみ1人になってしまうのです。

きょうだい4人で相続する場合の、相続税の計算式は以下です。

相続財産2億円-基礎控除(3000万円+600万円×4人)5400万円=1億4600万円(課税対象額)

相続人4人で割ると、相続税の対象となる額は3650万円となり、相続税額は1人あたり530万円、4人で2120万円です。

養子となった姪1人が相続するとなると、計算式は以下です。

相続財産2憶円-基礎控除(3000万円+600万円)=1億6400万円(課税対象額)

相続税率をかけると4860万円となり、養子縁組をすることで倍以上の相続税になってしますのです。

養子縁組は節税に効果的なことが多いですが、逆効果の場合もありますので、状況を確認し、行っていきましょう。

なお、先ほどお伝えしました「節税対策での養子縁組は無効」という判決につきまして、最高裁では、高裁の判決を破棄し、養子縁組は有効であるという判決が下されています(平成29年1月31日第三小法廷)。

養子縁組は行った結果がどうなるかを確認するとともに、どのような利害関係が生じるかについても考えておく必要があるのです。