2024年のある投資家会議で、これまで聞いたことのない言葉が飛び交いました。「SaaSの黄金時代は終わった」「もはやクラウドソフトに投資する時代ではない」。一体何が起きているのでしょうか?

かつて「買収されるか、買収するか」の高成長を続けたSaaS(Software as a Service)企業群。その多くが今、株価急落と成長鈍化という厳しい現実に直面しています。マイクロソフトCEOのサティア・ナデラ氏でさえ「現在の業務アプリケーションは近い将来、AIエージェントに取って代わられる」と発言し、業界に衝撃を与えました。

しかし、これは本当に「終焉」を意味するのでしょうか?それとも、新たな成長段階への「変曲点」なのでしょうか?

本記事では、国SaaS市場の最新動向を3つの視点で読み解きます。

第1章:「黄金時代」からの急転落

バブル崩壊の現実

2020年から2021年にかけて、SaaS企業の株価は異常な高騰を見せました。当時を振り返ると、まさに「お祭り騒ぎ」という表現がふさわしい状況でした。一部企業では売上の80倍もの時価総額がつき、投資家は将来の成長に対して青天井ともいえる評価を与えていたのです。

しかし現実は厳しいものでした。公開SaaS企業の株価評価は売上の18-19倍から6-7倍へと約65%も下落し、企業価値は一時期の3分の1以下に急落しています。同時に成長率も年30%から年25%程度へと減速し、かつての勢いは完全に失われました。この変化は単なる市場調整を超えており、投資家の「SaaS観」そのものが根本的に変わったことを意味しています。

特に深刻なのがIPO市場の凍結です。2021年には数十社のSaaS企業が華々しく株式上場を果たしましたが、2023年にはわずか1社しか上場できませんでした。これは、投資家がSaaS企業に対して極めて慎重な姿勢を取るようになったことの表れです。

投資家マインドの激変

投資家の評価基準は劇的に変化しました。かつては「成長さえすれば赤字でもOK」という寛容な時代でしたが、現在では「成長と利益の両立が必須」という厳格な基準が求められています。

この変化を象徴するのが「Rule of 40」という指標の重視です。これは成長率と利益率の合計が40%以上という厳しい基準で、多くのSaaS企業がこのハードルをクリアできずに苦戦しています。ベンチャーキャピタル業界では、この指標を満たさない企業への投資を控える動きが顕著になっています。

さらに深刻なのは「顧客獲得コストの上昇」という構造的な問題です。多くの企業がクラウド化を完了した結果、新規顧客の奪い合いが激化しています。その結果、マーケティング費用がかさみ、投資効率が大幅に悪化しているのです。従来は12ヶ月で回収できていた顧客獲得コストが、現在では平均18ヶ月もかかるようになっています。

顧客側の変化と市場飽和

企業側の変化も見逃せません。平均的な企業が利用するSaaSアプリ数は2023年に112個となり、10年以上ぶりに前年の130個より減少しました。これは企業が「もうこれ以上ソフトを増やせない」と感じて取捨選択を始めた兆候です。いわゆる「サブスクリプション疲れ」が広がりつつあり、IT予算の見直しで契約数を削減する動きが加速しています。

実際、米国消費者の半数が何らかの定期サブスク契約の解約を検討中というデータもあり、利用料負担への不満が高まっています。多くの企業では過去数年で主要なデジタルトランスフォーメーションの大半を完了し、新規に導入すべきソフトが減ってきたことも、新たなSaaS需要の鈍化につながっています。

加えて、2022年から2023年にかけての景気減速懸念がIT予算全体の見直しを促しました。「席数課金」のSaaSでは解雇や採用抑制によるユーザー数減少が直接売上減圧力となり、SaaSプロバイダ側は新規契約獲得より既存顧客の維持に注力せざるを得ない状況に追い込まれています。

第2章:生き残りをかけた戦略転換

バーティカルSaaSの台頭

こうした厳しい環境の中で、多くの企業が注目するのが「バーティカルSaaS」という戦略です。これは特定業界に特化したクラウドサービスを提供するもので、従来の汎用ツールとは一線を画すアプローチです。

成功例として挙げられるのが、建設業界に特化したProcoreです。同社は現場管理に特化したソフトウェアを提供し、建設業界では圧倒的なシェアを獲得しています。小売業界のShopifyも同様で、EC運営に必要な機能を包括的に提供することで、その分野での「勝者総取り」に近い地位を築いています。飲食業界のToastも、レストラン経営に特化した機能で急成長を遂げました。

なぜ業界特化が有効なのでしょうか。まず、競合が少ないという点があります。汎用ツールと違い、深い業界知識が参入障壁となるため、新規参入者が容易に市場に入ることができません。また、業界特有の課題を解決するため、顧客が高額でも支払う意思を示すことが多く、高い価格設定が可能になります。さらに、業界内で標準化されれば、ネットワーク効果によってシェア拡大が加速するという好循環も生まれます。

AI統合による価値革命

もう一つの大きな流れが「AI統合」による既存SaaSの価値向上です。この変化は単なる機能追加を超えて、ビジネスモデル自体の根本的な転換をもたらす可能性があります。

従来のSaaSでは、人間がソフトウェアを操作してデータ入力や管理を行うのが基本でした。しかしAI時代のSaaSでは、AIが自動で業務処理を行い、人間は結果確認のみを行うという形に変わりつつあります。これにより、顧客にとっては人件費の大幅削減、24時間365日の自動処理、ヒューマンエラーの撲滅といった大きなメリットが生まれます。

SaaS企業にとっても、この変化は収益性の劇的な改善をもたらします。提供価値が大幅に向上するため、料金の大幅値上げが可能になり、競合との明確な差別化も図れます。実際、AI機能を追加したSaaS企業では、顧客あたり収益が2から5倍に向上した例も報告されています。

具体例として、フィットネス業界向けSaaS「Mindbody」の進化が挙げられます。同社は第1段階で予約管理システムを提供し、第2段階で決済や給与計算機能を追加しました。そして第3段階でAIを導入してマーケティングや経理業務を自動化することで、顧客の人件費削減効果を料金に反映させ、収益の3倍化を実現しています。

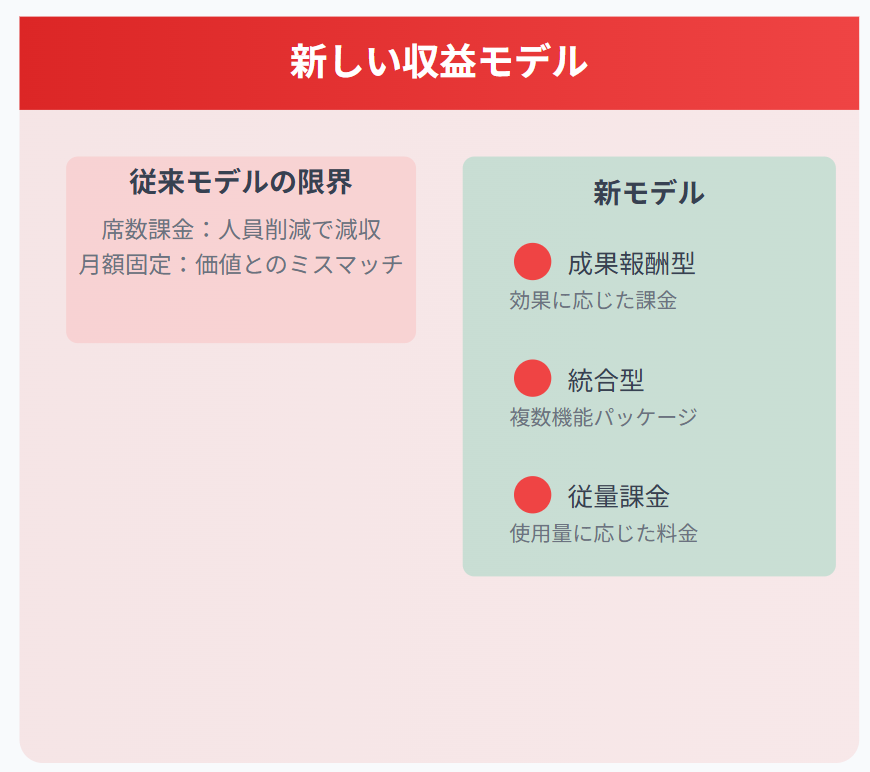

新しい収益モデルの模索

従来型の課金モデルにも限界が見えてきました。席数課金では人員削減により収入が減少し、月額固定では提供価値に見合わない場合も出てきています。そこで多くの企業が新しいアプローチを模索しています。

成果報酬型の課金モデルでは、業務効率化の効果に応じて料金を設定します。これにより、顧客は確実にROIを得られ、SaaS企業も提供価値に見合った対価を受け取ることができます。統合型アプローチでは、複数機能をパッケージ化することで、顧客企業のベンダー管理負担を軽減しながら、SaaS企業は安定した収益基盤を構築できます。従量課金モデルでは、使った分だけ支払うという明確さが顧客に好まれる傾向があります。

これらの新しいモデルは、SaaS企業が持続的成長を実現するための重要な戦略的選択肢となっています。市場が成熟する中で、単純な機能提供から価値創造へとビジネスの焦点が移り変わっているのです。

第3章:2025年以降の展望

市場規模は確実に拡大

「SaaSは終わった」という声とは裏腹に、市場データは異なる現実を示しています。グローバルSaaS市場規模は2024年の約3,580億ドルから2025年には約4,080億ドルへと前年比14%の成長が予測されており、2030年まで年平均13%の成長継続が見込まれています。

この成長が続く理由はいくつかあります。まず、中小企業の多くではまだアナログ業務が残存しており、デジタル化の余地が大きく残されています。また、アジアや南米などの新興国でクラウド導入が本格化しており、新たな市場機会が拡大しています。さらに重要なのは、AI需要の爆発的な拡大です。AI関連ソフトウェア市場は2030年までに1,550億ドル規模に達すると予想されており、これがSaaS市場全体の成長を牽引する重要な要因となっています。

ガートナーも2024年の世界企業ソフトウェア支出が前年比20%増加すると予測しており、従来型オンプレミスからクラウドサービスへの移行余地はまだ大きく残されています。成長の主役は汎用SaaSではなく、AI関連サービスや業種特化型ソリューションが占める可能性が高いものの、ソフトウェアをサービスとして利用するという形態自体は定着しつつ拡大を続けるでしょう。

IPO・M&A市場の正常化

資金調達環境についても、2022年から2023年に底を打ったとの見方が強まっています。グローバルVC投資額は2023年に減少したものの、2024年には生成AIブームなどで下げ止まり反転しており、2025年には再び二桁成長に戻ると予想されています。

特にEnterprise Software分野への投資は市場全体以上に底堅く、2024年は世界VC投資の42%がこの分野に流入し過去最高比率となりました。巨大モデル開発への投資が一巡すれば、2025年以降はAI応用層やセキュリティ、産業別ソフトなど幅広いSaaS関連領域へ資金が分散するとの見方もあります。

IPO市場についても、2025年以降ゆっくりと正常化するとみられています。2023年は壊滅的でしたが、2024年後半から著名企業の準備が整い始めており、Databricks(企業価値3,800億円)やStripe(同5,500億円)など注目の上場候補企業が控えています。VCの予測では2025年に少なくとも10社以上のエンタープライズソフト企業がIPOし、2026年にはさらに大型の上場が相次ぐとされています。

M&A市場では、プライベートエクイティファンドによる大型買収が相次いでいます。2022年にはZendesk、Anaplan、SailPointなど多くの上場SaaS企業が巨額で非公開化されました。これらの買収は「優良SaaS企業には必ず買い手がつく」ことを証明し、市場に一定の安心感をもたらしています。

次世代SaaSの可能性

AI時代の新しいSaaS像も明確になりつつあります。従来の「ソフトウェアをサービスとして提供」から、将来は「AIエージェントが業務を代行するサービス」への進化が予想されています。

営業管理を例に取ると、現在は営業担当がCRMにデータ入力を行っていますが、将来はAIが自動で顧客分析、提案書作成、フォローアップまでを実行するようになるでしょう。経理業務でも、現在は経理担当が会計ソフトで仕訳入力を行っていますが、将来はAIが領収書を読み取り自動で帳簿作成から税務申告まで完了させることが可能になります。

これにより、SaaS企業は「ソフト提供者」から「業務代行者」に進化する可能性があります。マイクロソフトCEOが予測したように、現行のCRMやERPといった個別アプリケーションは、AI統合により統一されたプラットフォームに収束していく可能性も高いのです。

2025年の有望領域として、AI統合型SaaS、中小企業向け業界特化ソフト、セキュリティ・コンプライアンス支援、サステナビリティ関連ソフト、リモートワーク効率化ツールなどが注目されています。これらの分野では、既存の枠組みを超えた新しい価値創造が期待されており、投資家の関心も高まっています。

エピローグ:投資家が注目する「次の一手」

SaaSは「終焉」ではなく「進化」

結論から申し上げると、「SaaSは死んだ」という見方は正確ではありません。正しくは「従来型SaaSの成長が鈍化し、新世代SaaSへの転換期を迎えている」というのが実態です。

市場で起きているのはSaaS市場の消滅ではなく、成長モデルの変化です。競争環境の厳格化により淘汰が進む一方で、AI統合による価値向上という新たな成長エンジンが生まれています。この変化は一時的な調整ではなく、業界全体の構造的な進化と捉えるべきでしょう。

投資機会は存在する

金融の専門家として断言できるのは、適切な戦略を持つSaaS企業には依然として大きな投資機会があるということです。注目すべき企業の特徴として、特定業界での圧倒的シェア、AI機能の効果的な統合、健全な財務指標、強固な顧客基盤という4つの要素が挙げられます。

これらの条件を満たす企業は、厳しい市場環境下でも成長を続けており、投資家からも高い評価を受けています。むしろ競合が減った分、真に優秀な企業にとっては市場シェア拡大の好機となっているケースも見られます。

最後に

SaaS業界が直面している変化は、決して業界の終焉を意味するものではありません。むしろ、真に価値のある企業が選別され、次なる成長段階に向けた基盤固めが行われている段階と捉えるべきでしょう。

投資家にとっては「選別の時代」が始まったということです。過度な楽観は禁物ですが、適切な分析眼を持てば、まだまだ大きなリターンを期待できる分野と言えるでしょう。

Altimeter PartnersのJamin Ball氏が述べるように、「SaaSの黄金狂時代は終わった。しかし、SaaS自体の未来は明るい」というのが、現在の市場に対する最も適切な評価なのかもしれません。変化を恐れず、新しい価値創造に挑戦する企業こそが、次の時代の勝者となるでしょう。