金融機関から複数の借り入れがある場合「返済日がバラバラで管理しづらい」「実際の借入金総額はいくらだったかな?」などの問題がでてきます。

こうした複数社からの借り入れに関する問題を解決する方法のひとつに「おまとめローン」があります。

この記事では「おまとめローン」を利用してお金を借りる際に、注意すべきポイントを解説しますので、ぜひ参考にしてみてください。

- おまとめローンの失敗しない選び方

- おまとめローンの注意点

- おまとめローンの仕組みや他ローンとの違い

- おまとめローンの申し込みのながれ

おまとめローンってそもそも何?

おまとめローンとは、複数の会社からの借入を、1社にまとめることができるローンのことです。

返済先を1社にまとめることで、毎月の返済回数を減らしたり、返済総額を抑えたりすることができます。

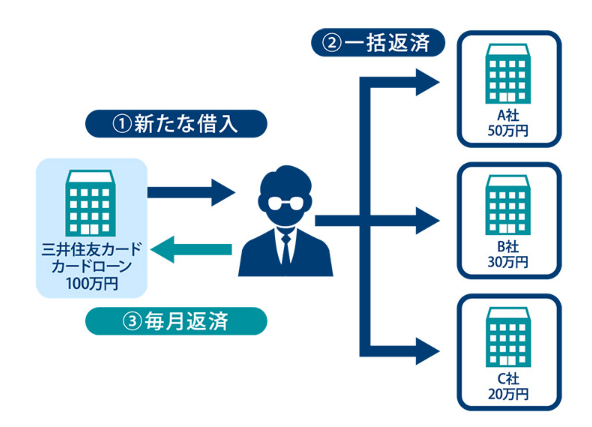

例えば、A社から10万円、B社から10万円、C社から15万円の「合計35万円」の借入総額がある場合をみてみましょう。

- 新しくD社と「おまとめローン」を組む

- A社・B社・C社の借入れを一括返済

- 借入先がD社のみになり、毎月の返済先はD社のみ

このように「おまとめローン」には、月々の返済負担を軽減できたり、返済日をまとめられたりといったメリットがあります。

しかし「おまとめローン」にはいくつかおさえておきたいデメリットも存在します。

したがって下記のデメリットも十分理解しておいてください。

まとめローンのデメリット3つ

- 契約後は原則追加で融資を受けることはできない

- 場合によっては契約前より金利が高くなってしまうケースもある

- 借金の返済総額が増えてしまうケースもある

おまとめローンは基本的に「返済専用」のローンで、カードローンのように借りたり返済したりを繰り返す目的のローンではありません。

そのため、ほとんどの「おまとめローン」は、契約後に追加で融資を受けることはできません。

また「おまとめローン」を使って借換えをすれば基本的に今借りている金利よりも低金利になります。

しかし、複数社からの借入れしている平均金利が意外と低くて「おまとめローンの金利とあまり変わらない」などのケースもあるので注意が必要です。

借金の返済総額が増えてしまうケースとは、おまとめローンへの契約変更により、返済回数を増やしすぎた場合に起こります。

毎月の返済負担を軽減しようと、返済回数を増やし過ぎてしまうと、かえって返済総額が増えてしまいます。

このように「おまとめローン」のメリットとデメリットをしっかりと理解したうえで利用する必要があります。

24時間365日申し込み可能!!

おまとめローンの選び方・失敗しないようにするにはどうしたらいい?

複数の返済がまとまることで返済日が一度になり、返済の負担が軽減されるなら「すぐ行動してみよう!」と思ってしまいますが、先述したように安易に契約しては効果の薄い「おまとめローン」を選んでしまいます。

ここでは、自分に合ったおまとめローンの選び方について解説します。

おまとめローンの選び方

- 上限金利が低いおまとめローンを選ぶ

- 返済額が今より減る

- 利便性が高い

| 選ぶ際のポイント | 理由 |

| 上限金利が低いおまとめローンを選ぶ | 上限金利が低い「おまとめローン」を選ぶと、 金利を抑えることができ、返済額を軽減できる可能性がある |

| 返済額が今より減る | 毎月の返済額の負担が大きい人は、 「おまとめローン」で金利が下がると返済の負担が減る |

| 利便性が高い | 手続きが複雑で、融資までに時間がかかってしまう「おまとめローン」を選択してしまうと、金利を下げられるからといっても、申し込み自体が面倒な気持ちになってしまう |

上限金利が低いおまとめローンを選ぶ

おまとめローンを選ぶ際は、上限金利を意識して選ぶことが大事です。

なぜなら「おまとめローン」は上限金利に近い金利で貸し出されることが比較的多く、下限金利はほとんど適用されません。

つまり、上限金利が低い「おまとめローン」を選ぶと、金利を抑えることができて、返済シュミレーションをする際に大まかな返済額の目安を把握しやすくなります。

例えば、三井住友カード カードローンであれば上限金利が14.4%と決められていて、消費者金融のカードローンよりも3.0%以上金利を下げることが可能です。

返済額が今より減るか

おまとめローンは、複数の借入れを1本化することによって、返済額を減らせる可能性があります。

毎月の返済額は負担が大きいと感じている人もいるでしょう。

今よりも金利の低い「おまとめローン」を選ぶことができれば、毎月の返済額を数千円〜数万円も抑えて負担を減らすことも可能です。

ただし、返済期間を延ばし毎月の返済額を減らす場合は、完済するまでの時間が伸びるため、総返済額が増えてしまわないよう注意しましょう。

金利18.0%のローンの毎月返済額

| 現在の借入れ中ローン | ||

| 借入額 | 金利 | 毎月の返済額 |

| A社30万円 | 18.0% | 10,845円 |

| B社30万円 | 18.0% | 10,845円 |

| C社40万円 | 18.0% | 14,460円 |

| 合計100万円 | ー | 36,150円 |

現在3社から借り入れしている合計100万円の毎月返済額は36,150円です。

これらが、おまとめローンを利用し、金利が12.5%に下がった場合は以下になります。

| おまとめローンに借換え後 | 適用金利 | 毎月の返済額 |

| 100万円 | 12.5% | 33,453円 |

毎月の返済額は2,697円減額したことが分かります。

利便性が高いか

新しくおまとめローンを利用するなら、何事もスムーズに進むと利用しやすいですよね。

今後も返済が続いていく中で「手続きが複雑」「融資までに時間がかかってしまう」ようでは、面倒な気持ちになってしまいます。

そうならないためにも、利便性の高い「おまとめローン」を選択することをおすすめします。

例えば、三井住友カード カードローンの場合は、お申込みはWEBで完結できて、最短で即時お振込みによる融資ができる高い利便性をそなえています。

おまとめローンの注意点

ここまで、「おまとめローン」の選び方について解説しましたが、「おまとめローン」を選ぶ際に注意すべき点もあります。

- おまとめローンの金利が通常ローンより低金利とは限らない

- 追加の借り入れは可能か?

おまとめローンの金利が通常ローンより低金利とは限らない

「おまとめローン」を使って借換えをすれば基本的に今借りている金利よりも低金利になります。

ですが、一度立ち止まり複数社から借入れしている平均金利を確認しましょう。

現在利用しているローンの金利が、意外と低くて「おまとめローンの金利とあまり変わらない」などの場合もあります。

この場合は、おまとめローンを申し込んでも、結果的に時間だけを浪費してしまうことになります。検討段階で、金利がどれくらい下がるのかを、比較してから検討をしましょう。

追加のお借り入れは可能か?

おまとめローンの中には、「追加のお借り入れはできない」というものが多いので注意が必要です。

おまとめローンで借り入れを1本化した後、さらに追加で融資を希望する場合もあるかと思います。

その場合は「おまとめローン」以外でも、おまとめ目的で利用可能なカードローンなどもあるので、そちらも検討してみましょう。

例えば、三井住友カード カードローンは、おまとめ目的でローンを組むことが可能な便利な商品となっています。

24時間365日申し込み可能!!

おまとめローンはどういう状況で使うといい?返済額は減るの?

毎月の返済額が減るか

おまとめローンの利用目的にあげられるのは「毎月の返済負担を軽減すること」です。

おまとめローンの利用を検討する際は返済シュミレーションを行い、毎月の返済額が軽減できるかどうかを確認したうえで利用しましょう!

例えば、3社から50万円ずつ、金利18%で借り、返済期間5年で返済している場合と、金利12%の「おまとめローン」を利用した場合の、毎月の支払い額を比較します。

- 金利18%の場合は、毎月の返済額が38,090円

- 金利12%でおまとめローンの場合は、毎月返済額が33,366円

「おまとめローン」を利用することで、毎月の返済額が5,000円近く軽減されました。

このように毎月の返済額を軽減できるのであれば「おまとめローン」を利用する価値があるといえます。

金利3%以上下がるかどうか

「おまとめローン」を利用する際に、金利差が3%以上あるかどうかも判断するうえで重要なポイントとなります。

なぜなら、金利差が3%以下の場合は「返済総額」におけるメリットがあまり得られないからです。

例えば、100万円を返済期間3年、金利18.0%で借りている場合と、17.0%の場合、14.5%の場合、「支払総額」を比較してみます。

| 金利 | 返済期間 | 返済総額 | 支払い軽減額 |

| 18.0% | 3年 | 301,468円 | ー |

| 17.0% | 3年 | 283,483円 | 17,985円 |

| 14.5% | 3年 | 239,144円 | 62,324円 |

まとめたい借金が対象かどうか

借り入れしている金融機関によっては、まとめることができないローンもあります。

おまとめローンを利用する際は注意しましょう。

- 消費者金融・銀行カードローン

- クレジットカードのリボ払い

- クレジットカードのキャッシング

- マイカーローン

一般的に、このようなローンがよく利用されていると思います。

消費者金融が取り扱っている「おまとめローン」は貸金業者からの借入れしか1本化することができません。

このため、もし銀行でマイカーローンを組んでいた場合は、消費者金融の「おまとめローン」を使って1本化することができないため、事前に自身の借金が1本化の対象になっているかを確認しておきましょう。

24時間365日申し込み可能!!

おまとめローンの仕組みは?他ローンとの違い・特徴も解説

おまとめローンの仕組み

複数の金融機関などでローンを利用していた人が、借入先を1社にまとめることを、一般的に「おまとめローン」と呼んでいます。

返済先を1社にまとめることで、毎月の返済回数を減らしたり、返済総額を抑えたりすることができます。

具体的には、1つの金融機関やカード会社から融資を受け、いままで借入れしていた他社分すべてを精算し、1社にまとめます。

例えば、A社から10万円、B社から10万円、C社から15万円の「合計35万円」の借入総額がある場合をみてみましょう。

- 新しくD社と「おまとめローン」を組む

- A社、B社、C社の借入れを一括返済する

- 毎月D社のみに返済を継続

おまとめローンのメリット

複数社からのお借り入れを1社にまとめる「おまとめローン」には、どのようなメリットがあるのでしょうか。おまとめローンで得られるメリットは以下の3つです。

- 月々の返済負担を軽減できる

- 月々の返済日をまとめられる

- 支払総額を抑えられる可能性がある

「おまとめローン」を利用することで、今までよりも金利を下げられる可能性があります。そうなると、毎月の返済負担が軽減できたり、支払い総額を抑えることができます。

また、返済機関を1社に絞ることで、返済日をまとめられるのもメリットの一つといえます。

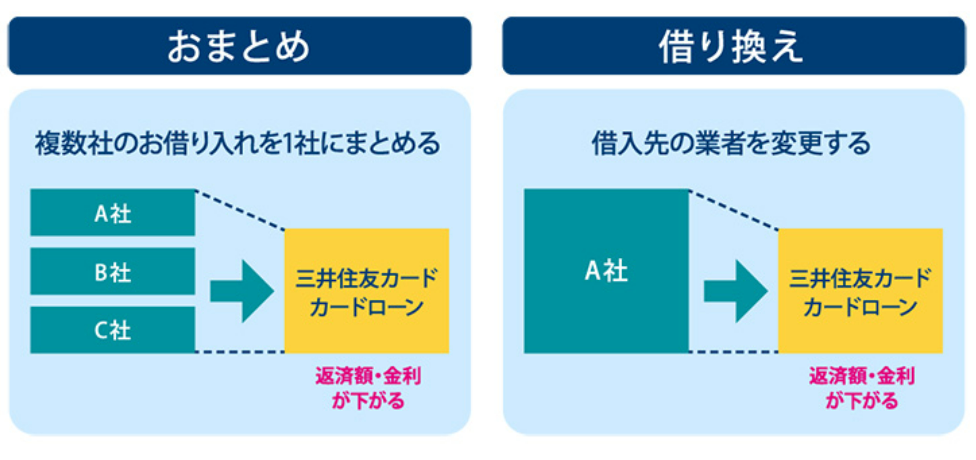

「おまとめローン」と他ローンである「借り換え」との違い

「おまとめローン」とよく似ている用語に、「借り換え」があります。

借り換えとは、借入先の貸金業者を変更することです。

例えば、A社からの借入額分をB社から借り入れします。そして、A社の借り入れを完済します。

A社は完済され、借入先がB社になる場合を「借り換え」と呼びます。

「おまとめローン」も「借り換え」も、「金利が低くなるほうに借り換える」という目的は同じです。

おまとめローンの特徴

年収の3分の1以上借りられるケースがある

通常、カード会社や消費者金融などが提供する貸付業務は、貸金業者に対する規制などを定めた法律である「貸金業法」の規定に基づいて行なわれています。

そして、貸金業者が個人の顧客に貸付業務をする際は、年収の3分の1以内におさめる「総量規制」というルールが存在します。

しかしこのルールには例外があり、「顧客の利益の保護に支障を生ずることがない貸付け」の場合は例外として、総量規制の対象外とされます。

これを「例外貸付」といいます。

参考:日本貸金業協会公式ホームページ/総量規制の「例外貸付け」に分類される契約

「おまとめローン」なら、借入れ額が年収の3分の1以上になった場合でも「例外貸付」に該当するので、返済能力に問題なければ利用できます。

おまとめローン利用中は追加で借り入れできないケースがある

先述のとおり、年収の3分の1以上の借り入れをした場合でも、総量規制の「例外貸付」により「おまとめローン」を利用することは可能です。

しかし、「例外貸付」で借りた金額は年収の3分の1にカウントされてしまいます。そのため、追加で借入れすることが難しくなってしまうのです。

例をあげてみます。

年収500万円、借り入れ170万円希望の場合

このケースの170万円は年収の3分の1以上ですが、総量規制の「例外貸付」に該当していれば、おまとめローンを利用することができます。

この段階で借入れ額が年収の3分の1を超えているため、今後は追加で「総量規制」に該当するようなローンに申し込んでも融資はできなくなります。

複数の借り入れを1本化できる

「おまとめローン」を利用することで複数の借入れを1本化できますが、1本化することにより、以下のような効果が期待できます。

- 毎月の返済日が1度だけになり管理しやすい

- 多重債務を解消できる

借り入れを1本化すれば、月に何度もあった返済日が管理しやすくなります。

A社は毎月1日、B社は毎月10日、C社は毎月27日など、月に複数回も支払日があるのは非常に面倒です。

その点、「おまとめローン」を利用して、借入れの1本化ができれば、返済日が明確で管理がしやすくなります。

また、多重債務を解消できることも大きなメリットといえます。

なぜなら「おまとめローン」を利用して多重債務を解消できれば、金融機関からの印象が良くなることがあるからです。

個人の借入状況といった情報は「信用情報機関」に記録されていて、この情報は、金融機関が融資を行う上で、重要な判断材料となります。

多重債務の状態が必ずしも融資に悪影響を及ぼすわけではありませんが、金融機関によっては新規のローンなど、審査に影響が出るかもしれません。

24時間365日申し込み可能!!

おまとめローン申し込みの流れは?必要書類についても解説

実際におまとめローンをするとき、どのような手順で行えばいいのでしょうか。

ここでは申し込みの流れと注意点もあわせて解説しますので、参考にしてください。

おまとめローンの申し込みから契約完了までの流れ

- 店頭やWEBで申し込む

- 現在利用中のローン残高や借り入れ先等の申告

- 必要書類のアップロード

- ローン契約

申し込みの流れから融資まで

おまとめローンの申し込みは主に店頭、WEB、郵送、電話などです。また消費者金融であれば、自動契約機もあり気軽に申し込むことができます。

ここからはより具体的に、三井住友カード カードローンの振込専用タイプを例に流れを解説します。

三井住友カード カードローン「振込専用タイプ」の特徴とは、

- 最短5分で即時発行

- 金利設定1.5%~14.4%

- 郵送物なしのカードレス

ちなみに「カードタイプ」の金利は1.5%~15.0%。カードが手元に必要ない人は振り込み専用タイプを選択すると金利がお得です。

申し込みの手続きを開始。

申込内容を順に入力し、支払い口座を指定しましょう。

ポイントは2つ!

受付時間を把握しておくこと。

即時発行を希望している人は、受付時間に注意が必要です。

三井住友カードカードローンの即時発行受付時間は、9時〜19時30分です。

受付時間外であれば審査の申し込みは翌営業日に持ち越されてしまいます。

24時間申込可能なカードタイプも、即時発行の受付時間は同様です。

借り入れの希望額について。

借り入れをおまとめしたい場合、複数社から借り入れをしている残高の合計を確認します。

これが三井住友カード カードローンでの借り入れ希望額です。

この希望額が50万円以上なのか、50万円以下なのかで審査時間が異なります。

50万円以上の借り入れが必要な場合は、審査に時間がかかるため、余裕をもって申し込みを行いましょう。

一般的におまとめローンを利用する場合は、他社の借り入れの状況を正確に申告しなければいけません。

借り入れ件数・借り入れ残高・ローン会社名などがあげられますが、三井住友カード カードローンなら、借り入れ件数・借り入れ残高だけで申告が可能です。

実際の申し込み方法は、氏名や住所、勤務先などを入力するのと一緒に、現状の借り入れについて申告しましょう。

カードのキャッシング枠を選択し、借り入れ状況を正確に入力してください。

※三井住友カードカードローンにはおまとめローンという商品はありません。ローンの使途が自由であることから通常のカードローンと同様の申告でおまとめができます。

各ローン会社から必要書類の提出を求められます。

今回のようにWEBで申し込みをした場合は、スマホで撮影しアップロードするだけで完了。

この時注意が必要なのが、書類の不備を指摘されないことです。

手振れや、影、文字が明確に見れないなど、手続きがやり直しになってしまうからです。

やり慣れないことなので大変に感じますが、不備を指摘されるとさらに時間を要してしまうため、ポイントをおさえてスムーズな申請を心がけましょう。

ローンの審査は、信用情報機関へのデータ照会とともに必要書類の確認などが行われ、契約完了となります。

契約が完了すると、おまとめローンの借り入れ先から借入残高のあるローン会社へ借り入れ金が振り込まれ、ローンが1本化される流れです。

これにより他社のローンは完済され、三井住友カード カードローンで返済を継続します。

必要書類

ここからは三井住友カード カードローンを申し込み時に準備が必要な書類について説明します。

- 運転免許証または運転経歴証明書(お持ちの方)

- 金融機関の通帳やキャッシュカード(支払いに指定する金融機関の口座番号を確認できるもの)

- 年収証明書類

運転免許証や口座番号が確認できるものはすぐに用意できますが、年収証明書類とはどのような書類なのでしょうか。

年収証明書類が必要な場合

三井住友カード カードローンの申し込みをWEBで開始する際に50万円以下、50万円以上なのかを選択します。

ここで50万円以上とこたえると、年収証明書類が必要です。

- ご希望の利用枠と他社からの借入額との合計額が100万円を超える場合

- ご希望の利用枠が50万円を超える場合

また今回のようにおまとめローンを利用するための申し込みであれば、100万円を超えてくることもあるでしょう。

おまとめローンを検討しているなら、準備をしておくとスムーズです。

お勤めの方・年金受給者の方、個人事業主の方で異なる

年収証明書類は会社に勤めている人、年金受給者の人、個人事業主の人で内容が異なります。

三井住友カード カードローンの場合は、それぞれホームページで確認できます。

スピード感をもって準備を進めましょう。

画像アップロード

書類を用意したら、パソコンやスマートフォンから提出ができます。

アップロードをする際は、画像に不備がないよう細心の注意を払いましょう。

もしも、アップロードができない場合は郵送で提出も可能です。

三井住友カードカードローンからきた案内に対して返信用封筒で提出します。

24時間365日申し込み可能!!

おまとめローンでよくある質問

- 増額後でも総量規則の範囲内で利用できる?

- 総量規制の範囲内であれば利用は可能です。

基本的に「おまとめローン」や「借換え」目的で利用されているローンは、複数の借入れを1本化するためだけに利用できます。

そのため、ほとんどのおまとめローンでは、増額することができません。

しかし三井住友カード カードローンなどを「おまとめ」として利用している場合、そもそも1本化を目的としたローンではないため増額が可能です。

さらに総量規制の範囲内であれば、その後も利用することができます。

- 増額後に金利ダウンはできる?

- 「おまとめローン」ではなく「カードローン」などを、おまとめ目的で利用する場合は増額後に金利が下がる可能性があります。

原則として「おまとめローン」は増額ができません。しかしカードローンなどをおまとめ目的で利用すれば増額が可能です。

そしてカードローンなどの場合は増額すれば、増額後に金利が下がる可能性があります。

- 年収の3分の1以上借りたいんだけどどうしたらいい?

- 「おまとめローン」は総量規制対象外のため、年収の3分の1以上借入れがあっても申込が可能です。

「総量規制」は、貸金業法で定められているルールで、個人の利用者が貸金業者から借入れをする場合は「年収の3分の1」までしか借入れできないと決められています。

ただし「顧客の利益の保護に支障を生ずることがない貸付け」の場合は総量規制の対象外になります。

これを「例外貸付」といいますが、おまとめローンはこの「例外貸付」に該当するので、年収の1/3以上借入れがあっても申込が可能です。

- おまとめローンの手続きって自分でできる?

- おまとめローンの手続きは自分でも申し込み可能です。

おまとめローンの手続きは主に店頭、WEB、郵送、電話など。

また消費者金融であれば、自動契約機もあります。

店頭での手続きの場合は、利用する金融機関の受付け時間に注意が必要。

なぜなら相談から契約完了まで、すくなくとも1時間程度は必要になるからです。

スムーズに手続きを進めていきたい場合はWEBでの手続きが便利でしょう。

24時間受付け可能なので、時間があるときに手続きできます。

24時間365日申し込み可能!!

まとめ

今回は「おまとめローン」について解説しました。

大事なことはまず複数社から借入れを行うような事態にならないよう、日頃からライフスタイルを見つめ直すこと。

それでも複数社から借入れをしてしまった場合は、返済額が軽減できるかを試算したうえで、おまとめローンを検討してみましょう。

少しでも早く複数社のローンを1本化して、返済額の負担を軽減したい人は「三井住友カード カードローン」がおすすめ。

WEBで手続きができて24時間受付が可能です!

24時間365日申し込み可能!!