様々な銀行で住宅ローンを取り扱っているため、どこで住宅ローンを組むか悩んでしまいますよね。

金利や保障、支払い方法など銀行によってサービスは異なります。

自分にぴったりな銀行を見つけて賢く住宅ローンを組みたいものです。

今回は住宅ローンのおすすめの12選をご紹介します。金利や特徴などもまとめているのでぜひ参考にしてみてくださいね。

金利が低いおすすめな住宅ローン人気比較表

金利が低く人気の銀行を比較表にまとめました!

例として自己資金なしで3,000万円借入する場合の「総支払額」・「毎月返済額」も記載しましたので参考にしてみてくださいね。

auじぶん銀行は、なんといっても低金利が魅力的な銀行です。

みずほ銀行は低金利な上、様々な返済プランが用意されているため、自分のペースで返済していきたい人は1度相談してみると良いでしょう。

PayPay銀行は無料の団体信用生命保険プランが豊富なため、万一の際に備えたい人は候補のひとつとして入れておくのがおすすめです。

住信SBIネット銀行はフラット35の取り扱いもしており、勤務期間が短い場合や様々な勤務形態にも柔軟に対応可能です。他行で断られた場合も相談してみると良いでしょう。

新生銀行は、事務手数料が55,000円(税込)~と初期費用の安さがポイント。引越しなどで出費がかさむタイミングで費用を抑えたい人にぴったりです。

まずは何を優先したいかを考えてみてください♪

金利が低い住宅ローン会社おすすめ12選

ここからは住宅ローンおすすめ12選をご紹介していきます!

みずほ銀行

- メガバンクで業界最低水準の金利

- 返済額の見直しが柔軟にできる

- 最短1分!スピーディなAI事前審査

みずほ銀行はメガバンクにもかかわらずネット銀行に負けない低金利で提供しています。

住宅ローンの契約は長い付き合いになります。低金利だけではなく信頼できる銀行で借りたい!という人にはみずほ銀行ネット住宅ローンがおすすめです。

保証料を前払いして月々の返済額を抑える方法や初期費用を抑える方法、また、繰上返済をして早めに返す方法など、様々な返済プランが用意されているのも魅力のひとつです。

事前審査は最短1分!その後もスマホで必要書類を送付でき、実際の借入まで来店不要で手続きが完了します。また、印紙代も不要なのでその分引越し費用などにあてられて嬉しいですね。

「ネットだけじゃ不安…」という場合は店舗で相談することもできます。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.512% |

| 表面金利(費用等除く) | 年0.375% |

| 手数料(税込) | 借入金額×2.20%(税込)+33,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 最短1分 |

| 相談方法 | ネット|店舗 |

メガバンクなのに業界最低水準の金利!

UI、説明内容、全てにおいてわかりづらい。時間ばかりかかり、貸す気がないんだと認識させられる。

引用元:みん評

新生銀行

- 定額事務手数料で高額借入でもお得

- 安心保証無料でケガや病気に備えられる!

- 柔軟な審査基準

新生銀行の住宅ローンは「金利+諸費用が魅力の住宅ローン」、「借り換えを検討したい住宅ローン」、「総支払額で選びたい住宅ローン」でナンバー1を獲得した人気の住宅ローンです。

通常借入額が大きいほど高くなる事務手数料ですが、新生銀行は事務手数料が55,000円(税込)で定額です。高額借入を検討している人は費用を抑えることができてお得です。

また、保証料不要、繰上返済無料、団体信用生命保険の金利上乗せなしなどお得なサービスが満載!さらに住宅ローンの取引をしている場合は、セブン銀行ATMでの出金手数料が無料になるなど、長い付き合いをするに当たって嬉しい特典もついてきます。

無料の安心保証付団信は、所定の要介護状態が180日以上継続した場合、または、公的介護保険制度の「要介護3以上」に認定された場合に住宅ローン残高が0になるサービスです。万一の事態に備えられるので、安心して住宅ローンを組めますよ。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.581% |

| 表面金利(費用等除く) | 年0.450% |

| 手数料(税込) | 55,000円(税込)~ |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 正式審査のみ(7営業日~) |

| 相談方法 | ネット|ビデオ通話 |

ビデオ通話による相談も可!

引用元:みん評

りそな銀行

- 住宅ローン残高ナンバー1の実績で安心!

- 対面での相談も可能

- こだわりの「革命団信」で幅広い保障を受けられる

りそな銀行は、「信頼の大手銀行で安心して借りたい」「万一に備えて保障が充実している銀行で住宅ローンを組みたい」という人におすすめです。

2人に1人が選んでいるという「革命団信」は、がんや脳卒中などの三大疾病だけでなく、病気やケガで所定の状態になった際に住宅ローンの残高が0円になるという団体信用生命保険です。

借入れ金利に0.3%上乗せで加入できます。

また、女性向け住宅ローン「凛next」は、がんと診断された時点で住宅ローン残高が0円になったり、様々な生活シーンで使える優待付き!女性でも安心して住宅ローンを組むことができます。

Web上で完結することもできますし、直接来店の上相談したい場合は平日最長21時まで、土日祝も営業しているので便利です。気になる方は1度話を聞いてみてはいかがでしょうか。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.608% |

| 表面金利(費用等除く) | 年0.470% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) 事務取扱手数料33,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済 |

| 返済手数料 | 一部繰上ネット無料 |

| 仮審査までの日数 | 2営業日〜 |

| 相談方法 | ネット|店頭 |

選べる魅力的な金利プラン!

引用元:みん評

三菱UFJ銀行

- 7大疾病保障付きの安心プランあり

- 返済方法を自由に選べる

- 低金利が魅力的!

三菱UFJ銀行の住宅ローンは、充実した保障が特徴的です。「7大疾病保障付住宅ローン ビック&セブンplus」は、3大疾病の他に「高血圧」や「糖尿病」などの4つの生活習慣病で働けなくなった場合の保障付き!

就業障害が30日を超えた場合は最長1年返済額を補償してくれ、就業障害が1年30日を超えた場合は残高が0円になります。

2人に1人が患うと言われているがんや、それ以外の病気にもしっかり対応できる保障を付けることができて安心です。

また、三菱UFJ銀行の住宅ローンは、他の銀行で断られてしまった場合にも好条件で住宅ローンを組めることが多いため人気です。いくつかの銀行で比較する際には申し込んでおきたい銀行のひとつです。

随時相談会が開催されているので、詳しく知りたい人は参加してみてくださいね。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.606% |

| 表面金利(費用等除く) | 年0.475% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) 事務取扱手数料:33,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 一部繰上ネット無料 |

| 仮審査までの日数 | 1営業日〜 |

| 相談方法 | ネット|店頭|相談会 |

7大疾病保障付き住宅ローンあり!

引用元:みん評

三井住友銀行

- 土地建物分割融資可能で注文住宅にぴったり

- 共働きに安心のクロスサポート!

- アプリで簡単申込み

三井住友銀行のWeb申込専用住宅ローンは、Web申込みならではの低金利で住宅ローンを利用できます。

多くの銀行のWeb申込みでは対応していない土地と建物の分割融資にも対応しており、こだわりの注文住宅を検討している人におすすめです。

また、共働き家庭におすすめのクロスサポートは、どちらか1人に万一のことがあった場合に残高が0円になるサービスです。

ペアでローンを組む場合、1人分のみ団体信用生命保険で残高が0円になることはあってもトータルで保障されるケースは少ないので、不安を排除したローンを組みたい人は検討してみると良いでしょう。

アプリでの申込みは24時間受付可能で誰でも簡単にできます。必要書類はカメラで撮影してアップロード、また、途中保存ができるので書類が揃っていなかったり隙間時間で進めたい人にも便利ですよ。

| 金利タイプ | 変動金利|固定金利|ミックス |

| 実質金利(費用等含む) | 年0.606% |

| 表面金利(費用等除く) | 年0.475% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) 事務取扱手数料:33,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 一部繰上ネット無料 |

| 仮審査までの日数 | 1営業日〜 |

| 相談方法 | ネット|店頭|相談会 |

土地建物分割融資可能!

日中になかなか時間取れないから先ずはWEBで相談している。WEBで相談と記載しておいて電話しか受け付けないとか全く意味不明。

引用元:みん評

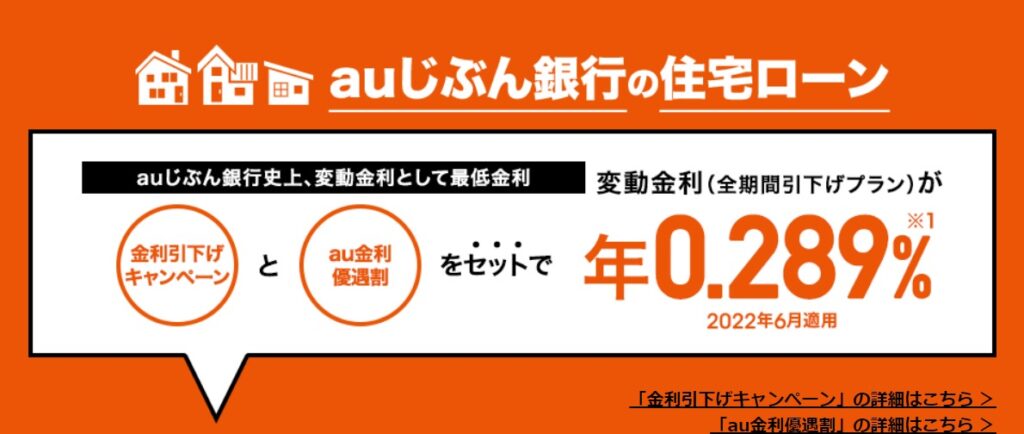

auじぶん銀行

- キャンペーン併用で驚きの低金利!

- がん50%保障団信が無料

- 持病があっても入れるワイド団信取扱あり

auじぶん銀行の住宅ローンは、キャンペーンを併用することで驚きの低金利を実現しています。なんとその金利は年0.289%!

また、「じぶんでんき優待割」や「auモバイル優待割」など、auユーザーにとってお得なサービスが満載です。現在auを使っている人はチェックしてみる価値がありますよ。

保障についても充実しており、がんと診断されたら残高が2分の1になる「がん50%保障団信」や一般団信が無料で付帯できます。さらに、金利0.1%上乗せで「がん100%保障団信」に加入することもできます。

その上、持病があって団体信用生命保険に加入できず住宅ローンを諦めていた人にも朗報です。金利を上乗せすることで持病があっても入れるワイド団信を取り扱っています。

自分に合った保障を付けることができるので安心して住宅ローンを組めますね。

| 金利タイプ | 変動金利|固定金利|ミックス |

| 実質金利(費用等含む) | 年0.418% |

| 表面金利(費用等除く) | 年0.289% (キャンペーン適用の場合) |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 即日 |

| 相談方法 | ネット|電話 |

金利引下げキャンペーン実施中!

引用元:みん評

PayPay銀行

- がん50%保障が無料!

- 業界最低水準の金利(年0.380%)

- 最短10日で契約完了!急ぎの人にもおすすめ

PayPay銀行の住宅ローンは、特別なプランやキャンペーンを利用せずとも年0.380%という低金利!シンプルに、かつ、お得に借りたい人におすすめです。

がん50%保障が無料で付帯できるだけでなく、返済口座への資金移動や保証料・一部繰上げ返済がすべて無料で利用できます。長い付き合いになる住宅ローンなので、もろもろの手数料を節約できるのは嬉しいですよね。

事前審査の申込から住宅ローン契約まで最短10日で完了するため、急ぎで組みたい人にもぴったりです。手続きはWeb上で完結するため、忙しい中でも進めることができますよ。

PayPay銀行の住宅ローンはヤフーでも取り扱っており、ヤフーIDを持っている人はスムーズに手続きできます。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.510% |

| 表面金利(費用等除く) | 年0.380% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 即日~5営業日 |

| 相談方法 | ネット|電話 |

シンプルな低金利!

対応が悪くなった気がする。

引用元:みん評

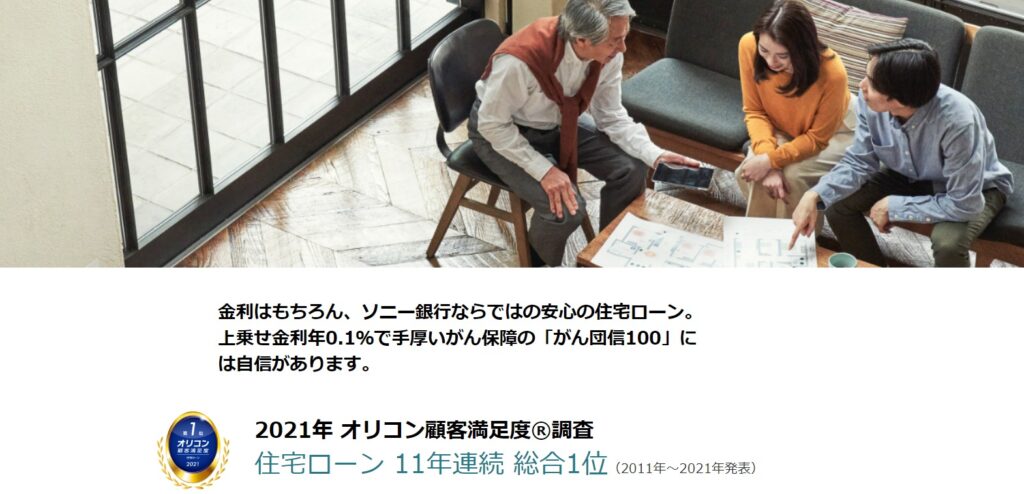

ソニー銀行

- オリコン満足度11年連続1位!

- 専任アドバイザーのサポートで安心

- 様々な諸費用無料でトータルコストが安い

ソニー銀行の住宅ローンは、11年も連続でオリコン1位を獲得している顧客満足度の高い住宅ローンです。

ローン専任のアドバイザーが本審査から借入まで電話とメールでサポートしてくれるので安心感ばっちり。土日祝日も営業しているので、平日忙しい人でも気軽に相談できますよ。

とにかく毎月の返済額を抑えたい人にぴったりな「変動セレクト住宅ローン」、「安心の固定金利がいい・繰上返済などで早めに完済する予定がある」という場合におすすめの「固定セレクト住宅ローン」、初期費用を抑えたい人のための「住宅ローン」の3種類から選べます。

どの住宅ローンを選んでも、がん50%保障が無料、がん100%保障は金利0.1%上乗せで加入できますよ。

また、様々な諸費用が無料なのでトータルコストを抑えられます。少しでもお得に借りたい人は、1度ソニー銀行の住宅ローンをチェックしてみてくださいね。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.588% |

| 表面金利(費用等除く) | 年0.457% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) 住宅ローン手数料:44,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 1~3営業日 |

| 相談方法 | ネット|電話|来店 |

オリコン顧客満足度11年連続1位!

引用元:みん評

住信SBIネット銀行

- 預金残高1位の人気のネット銀行

- 全疾病保障が無料!

- 来店不要でラクラク申込み

住信SBIネット銀行は、ネット銀行の中でも絶大な人気を誇り、預金残高1位!安心して住宅ローンを組める銀行だと言えるでしょう。

業界最低水準の金利で、更に様々な手数料が無料なので、コストを抑えて賢く借りたい人にぴったりです。一部繰上げ返済が1円~可能、更に何度でも無料なので、余裕があるときにコツコツと返済し残高を減らすことも可能です。

また、銀行負担で全疾病をカバーする充実した保障に加入できます。無料で加入できるにもかかわらず、がんを含むすべての病気やケガで働けなくなったら月々の返済を保障してくれるという充実した内容。

しかも、働けないまま12カ月経過したら住宅ローン残高が0円になります。住宅ローンは長期間の返済になるので、将来もしものことがあった際の不安がないのは嬉しいですね。

住信SBIネット銀行の住宅ローンは、申込みから融資実行まで一切来店不要です。忙しい人にもおすすめですよ。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.571% |

| 表面金利(費用等除く) | 年0.410% |

| 手数料(税込) | 融資手数料:借入金額×2.2%(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 最短即日 |

| 相談方法 | ネット|電話|来店 |

最短10分で仮審査申込み!

引用元:みん評

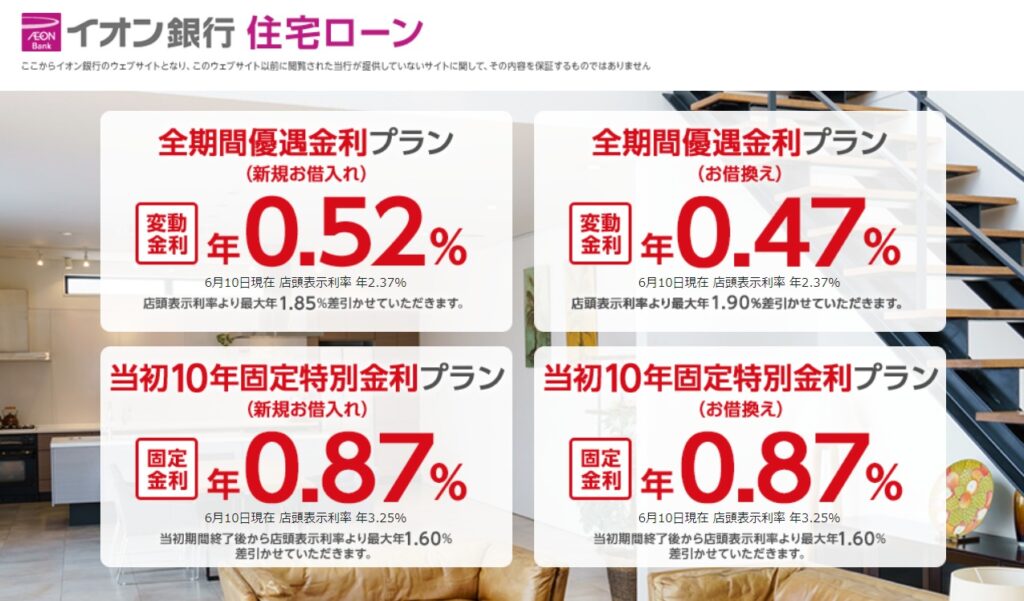

イオン銀行

- イオングループでの買い物がいつでも5%オフ

- 年中無休のコールセンターで安心

- 多種団信から選べる

イオン銀行で住宅ローンを申込むと、イオンセレクトに入会でき、「毎日お買い物が5%オフ」「いつでもWAONポイント2倍」など様々な特典を受けることができます。

さらに、ゴールドカードが発行されるため、全国のイオンラウンジを使用できたり、旅行保険の無料付帯を受けることができてお得です。イオングループをよく利用する人にはメリットづくしの住宅ローンです。

また、一般団信や8大疾病団信など4種類の団信から選べます。金利と保障内容を比較して検討できるので、自分に合った団体信用生命保険を選びましょう。

イオン銀行の店舗は土日でも相談でき、コールセンターは年中無休です。不安なことがあっても時間を選ばずすぐに相談できるので安心ですよ。店舗はおもにイオンモールの中にあるので、買い物のついでに相談できます。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.651% |

| 表面金利(費用等除く) | 年0.520% |

| 手数料(税込) | 【定率型】借入金額×2.2%(税込) 【定額型】110,000円(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済 |

| 返済手数料 | 一部繰上無料 |

| 仮審査までの日数 | 3日~7日 |

| 相談方法 | ネット|電話|窓口 |

イオングループでの買い物がいつでも5%オフ!

引用元:みん評

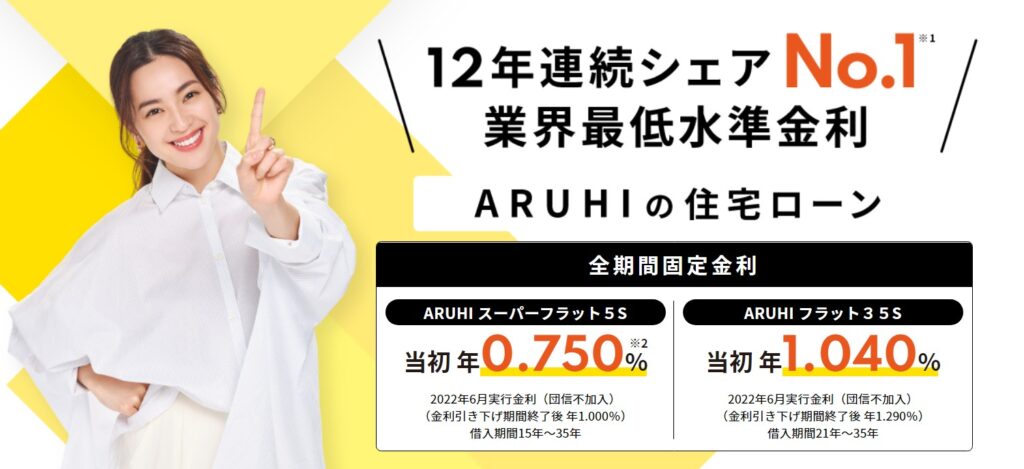

ARUHI(アルヒ)

- 頭金なしでの申込み可能!

- 金利変動のない全期間固定金利で安心

- 勤務年数・勤務形態制限なし

ARUHIの住宅ローンは、住宅金融支援機構と提携して提供する「ARUHIフラット35S」があります。返済が終わるまで金利の変動がないので長期のライフプランを立てやすく、安心して借りることができます。

また、頭金なしでも申込みでき、さらに、事務手数料や仲介手数料・登記費用なども借入額に含めることができるので、今あるお金を引越し代などにあてることができて便利ですよ。

ほとんどの銀行では住宅ローンを組む条件として「勤務年数」や「正社員かどうか」などを見られます。ARUHIでは制限がないので、勤務条件が原因で住宅ローンを諦めていた人はARUHIで申し込んでみると良いかもしれません。

さらに今ならWebからの申込みで事務手数料が半額!通常、借入金額×2.2%(税込)のところ、借入金額×1.1%(税込)でお得に借りることができますよ。

返済口座は全国1,000以上の金融機関から選べるので、新たに口座開設をする手間も不要です。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | – |

| 表面金利(費用等除く) | 年1.290%(全期間固定) 年0.65%~(変動) |

| 手数料(税込) | 事務手数料:借入金額×1.1%(税込) ※Web限定 |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | ネット無料(電話、郵送は1~3万円) |

| 仮審査までの日数 | 1~2営業日 |

| 相談方法 | Web |

12年連続高シェア!

引用元:価格.com

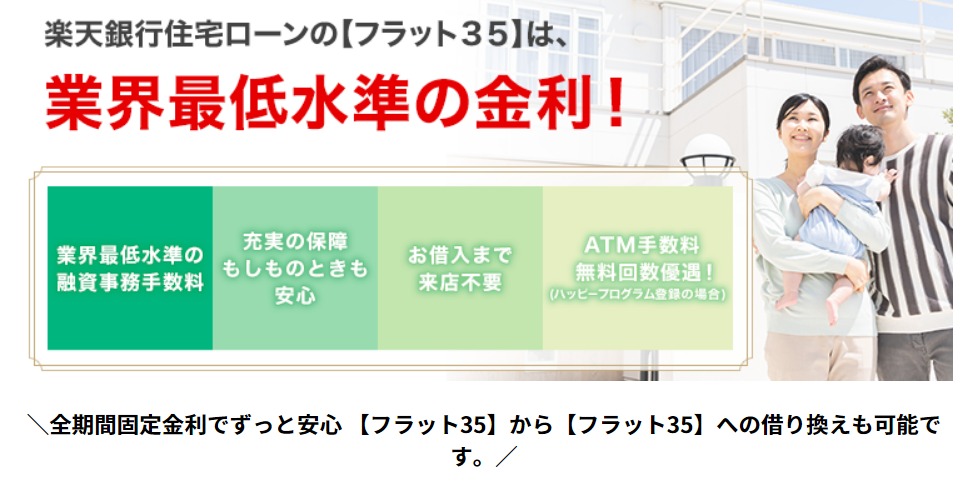

楽天銀行

- 年中無休のオンライン相談

- 楽天銀行からの支払いで0.3%低い金利で借りられる

- 低水準の融資事務手数料

楽天銀行の住宅ローンは、金利の低さや諸費用の安さが人気の住宅ローンです。また、楽天銀行の口座を住宅ローンの返済口座に指定するだけで、他行の口座を指定した場合と比べて0.3%も安い金利で借りられます。

さらに、融資事務手数料が一律330,000円(税込)と低価格!借入金額×2.2%としている銀行が多いため、他行よりも大幅に安くなる場合もあるでしょう。

また、楽天銀行で住宅ローンを組むことにより、会員ステージがアップしポイントが貯まりやすくなるサービスもあるので、楽天グループのサービスを良く使う人にはぴったりです。

楽天銀行の住宅ローンは金利タイプを柔軟に変更できるという特徴があるため、有利な金利で借りたい人もぜひチェックしてみてくださいね。

| 金利タイプ | 変動金利|固定金利 |

| 実質金利(費用等含む) | 年0.602% |

| 表面金利(費用等除く) | 年0.537%(変動) 年1.16%(フラット35) |

| 手数料(税込) | 融資事務手数料:一律330,000円(税込) フラット35:借入金額×1.10%(税込) |

| 保証料 | 不要 |

| 返済方法 | 元利均等返済|元金均等返済 |

| 返済手数料 | 無料 |

| 仮審査までの日数 | 5~10営業日 |

| 相談方法 | オンライン |

融資事務手数料が一律でお得!

引用元:みん評

住宅ローンにも種類がある!まずは借入先を決めよう

住宅ローンを選ぶ際には、まずは借入先を決めましょう。

大きく分けて「民間ローン」「公的ローン」「フラット35」の3つの種類があります。

それぞれの特徴を見ていきます!

民間ローン

民間ローンは、銀行や労働金庫、保険会社やノンバンクが提供する住宅ローンです。一般的に「住宅ローン」というと民間ローンのことを指すことが多いでしょう。

民間ローンと他の住宅ローンを比べたときの特徴は下記のとおりです。

・変動や固定など様々な金利タイプから選べる

・融資額の限度額が大きい

・自分に合った団体信用生命保険を選べる

・キャンペーンなどの利用でお得に借りられる

また、民間ローンの中でもメガバンクは金利が低く審査スピードが速い、地方銀行は柔軟な対応をしてくれる、JAバンクでは収入面での審査が緩い、などの特徴があります。

また、HP上の情報だけでは実際の金利や保証内容が異なる場合があります。申込人の収入や物件、また勤務先評価や家族構成によっても審査結果が変わってくるからです。

民間ローンを検討している場合、いくつかの先に事前審査を申込んだ上、その結果や条件を見て決めると良いですよ。

公的ローン

公的ローンとは、国や自治体が提供する住宅ローンです。公的ローンには2種類あります。

・財形住宅融資

・自治体融資

財形住宅融資とは、会社で財形貯蓄をしている人が利用できる住宅購入資金を借りることができるシステムです。

利用にはいくつか条件があり、「財形貯蓄を1年以上継続している」「財形貯蓄の残高が50万円以上」「70歳未満」などです。

子育て世帯には金利が低くなるメリットなどがありますが、借入できる金額が少ないというデメリットも。フラット35と組み合わせることによりお得に借りられる場合もあります。

自治体融資は、都道府県や市町村が住民支援の一環として行っている融資制度です。一般的な金利より低金利で貸してもらえたり、利息の一部を負担してもらえたりすることもあります。

フラット35

フラット35とは、住宅金融支援機構と金融機関が提携しておこなっている住宅ローンです。特徴をまとめました。

・全期間固定金利のみの取扱い

・取扱い金融機関によって金利が異なる

・団体信用生命保険は必須ではない

・購入物件が審査対象になる

・繰上返済がいつでも無料でできる

フラット35は、返済が完了するまで金利の変動がない「全期間固定金利」のみとなります。また、金融機関によって金利が異なるので、申込みの際にはよくチェックしておきましょう。

また、民間ローンのように団体信用生命保険加入は必須ではありません。さらに、繰上げ返済の手数料が無料なので、いつでも余裕ができた時に返済できます。

金利の変動がないことからも、長期的な資金計画を立てやすいと言えるでしょう。

フラット35は民間ローンと審査基準が違うため、民間で住宅ローンを組めなかった人でもフラット35なら審査に通る可能性は十分に考えられますよ。

住宅ローンの金利タイプは自分に合ったものを利用しよう

住宅ローンの金利タイプは3種類です。

・変動金利

・固定金利

・全期間固定金利

それぞれメリット・デメリットがあり、向き不向きがあります。住宅ローンを組む際は慎重に選んでくださいね。

それぞれ詳しく見てみましょう!

変動金利とは

変動金利は、返済中に金利が変わるタイプの住宅ローンです。

| メリット | デメリット |

| ・固定金利や全期間固定金利に比べて安い ・市場金利が下がれば返済額も安くなる | ・市場金利が上がると返済額が増える ・変動するため長期計画が立てにくい |

金融機関によって様々な金利引下げの施策やキャンペーンを行っており、低金利で契約できる場合が多いです。

しかし、返済期間中に金利が変動することが考えられるため、長期の計画が立てにくいというデメリットも。

金利が上がると返済額が増えてしまいますが、金融機関で「5年ルール」などが設けられており、急激な変動リスクは避けられます。

変動金利は、下記のような人におすすめだと言えますよ。

・返済額が少ない人

・返済額が増えても余裕がある人

・繰上げ返済などで早めに返済を終わらせる予定の人

当初固定金利とは

当初固定金利は、始めの何年間かの金利を固定し、固定期間が終了すると変動に切り替わるタイプの住宅ローンです。

| メリット | デメリット |

| ・固定期間中の返済プランが立てやすい ・固定期間終了後、金利が下がる可能性がある | ・固定期間終了後、金利が上がる可能性がある ・固定期間終了後、返済プランを立てにくい |

当初固定金利は、5年・10年などの期間を選択し、その期間の金利を固定できます。固定期間が終了後、市場金利に合わせた金利で変動することになります。

「子育て中は返済額を一定にしておきたい」「他のローンと返済が重なる数年の間は固定しておきたい」という人にぴったりの金利タイプです。

また、住宅ローンを組むタイミングで市場金利が下がっている場合も、低金利で固定できるため返済額を抑えられます。

当初固定金利は、下記のような人におすすめだと言えるでしょう。

・一定期間金利を固定し返済プランを立てたい人

・固定期間終了後、金利が上がっても対応できる人

・繰上げ返済などで早めに返済を終わらせる予定の人

全期間固定金利とは

全期間固定金利は、返済中はずっと契約時と同じ金利で固定されるタイプの住宅ローンです。

| メリット | デメリット |

| ・市場金利が上昇しても金利が変わらない ・返済計画が立てやすい | ・変動金利よりも高い傾向にある ・市場金利が低下しても金利が変わらない |

全期間固定金利は、市場金利変動の影響を受けないため、完済までの長期返済プランが立てやすいです。

一般的に、変動金利よりも高い傾向にあるため返済額が多くなります。しかし、金利の上昇への不安を持つことなくコツコツと返済していけるので、安定思考の人にはぴったりです。

個人事業主やフルーランスなど、収支の変化が予測しにくい人にも人気のある金利プランです。

全期間固定金利は、下記のような人におすすめだと言えるでしょう。

・金利の変動に不安を持ちたくない人

・返済プランをしっかりと立てたい人

住宅ローンの上手な選び方

ここからは住宅ローンの上手の上手な選び方をご紹介します。実際に選ぶ際は以下の点にも着目してみましょう。

保障内容

住宅ローンを借りる際に加入する団体信用生命保険は、万一申込人が死亡や高度障害に陥った場合に住宅ローン残高を保険会社が負担してくれ残高が0円になるというものです。

金融機関によって無料で付帯できたり、金利を上乗せすることで手厚い保障を受けられたりします。

例えば、「がんと診断された時点で残高が0円」「3大疾病以外の生活習慣病でも、一定期間働けなくなったら残高が0円になる」など内容も様々です。

また、持病があって保険に入れず住宅ローンを諦めていた人向けに、金利を上乗せして緩い条件で加入できる「ワイド団信」を取り扱っている金融機関もあります。

自分に合った団体信用生命保険に加入できる住宅ローンを選ぶと安心です。

総返済額

住宅ローンの総返済額はトータルで支払う金額であり、なるべく安く抑えたいですよね。

総返済額を求める際には借入額と金利以外にも、返済方法や事務取扱手数料、融資事務手数料などを考慮して、すべての必要資金を計算する必要があります。

一般的には、固定金利より変動金利、元利均等返済より元金均等返済の方が返済額を抑えられます。

しかし、将来の見通しを付けたい場合は固定金利を選ぶのが良いですし、月々の返済を一定にしたいなら元利均等返済を選ぶべきでしょう。

総返済額をなるべく抑えつつ、自分のライフプランに合った組み方をするのがおすすめです。

住宅ローン特典

住宅ローンを取り扱っている金融機関で、独自の特典を付けているところが多く見られます。

| みずほ銀行 | 時間外ATM手数料無料 |

| 新生銀行 | Tポイント・dポイントが貯まる |

| りそな銀行 | ATM手数料無料・コンビニATM利用手数料キャッシュバック(月3回まで) |

| 三菱UFJ銀行 | Pontaポイントが貯まる |

| ARUHI | ARUHI「暮らしのサービス」についての特典が受けられる |

| イオン銀行 | イオングループでの買い物が5%オフ |

住宅ローン特典は、公式サイトや店頭で紹介されています。期間限定のキャンペーンなどもあるので、チェックしてみると思わぬお得なサービスを受けられる可能性も。

住宅ローンを組む際のひとつの判断材料として比べてみてください。

金利上昇のリスク

変動金利は、固定金利や全期間固定金利よりも基本的に低い金利で借りられるので、一見したところお得に感じるかも知れません。しかし、低金利の今、借入当初の金利が1番安く、今後上昇する可能性もあることを考慮しなければなりません。

団体信用生命保険の加入についても似たことを言えますが、金利の選択は将来のリスクに備えて行うと安心です。

金利上昇のリスクに対応できるなら変動金利、リスクに対応するために費用を負担するなら全期間固定金利、というように、得か損かだけを考えず将来を見据えて金利タイプを決めるといいですよ。

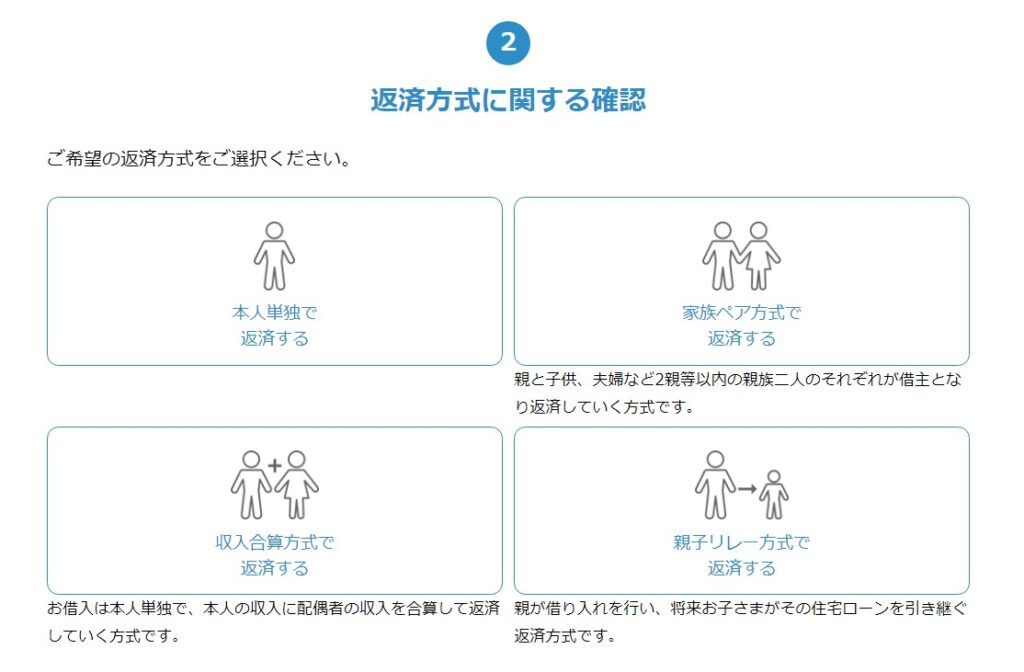

住宅ローン申込手順

続いて、実際に住宅ローンを申込みする場合の手順を確認していきましょう。

みずほ銀行住宅ローンのトップページから、「AI事前診断」を選択します。

氏名・メールアドレス・パスワードを入力の上、会員登録を済ませてください。

そのまま事前診断に進んでいくと、上記のような質問がいくつか繰り返されます。自分にあったものを選んでください。

勤め先の概要や収入がわかるものを手元に用意しておくとスムーズです。

事前診断が済み、他行を比較した上で正式審査に進むかどうかを決めます。

正式申込みに進む場合は、「正式審査申込内容の登録」を選択の上、必要事項を入力してください。

ここで、物件や収入について細かくチェックを受けることとなります。必要書類はアップロードするか郵送で提出できますよ。必要書類は下記の通りです。

・本人確認書類(免許証や保険証、住民票など)

・物件資料(売買契約書など)

・収入証明(源泉徴収票、課税証明書など)

正式審査を通過したのち、契約に進みます。

店頭で行う場合は、実印や印鑑証明書・印紙が必要となります。Webで完結する場合は、印紙代が不要になる場合が多いです。

契約が済み融資が実行されると、それと同時に抵当権の設定手続きを行います。

登記手続きは一般的に金融機関や不動産業者が指定する司法書士が行うので、説明を聞き署名・捺印をするだけです。

実際に借入したお金は、そのまま不動産業者に渡ることとなります。

登記費用やその他諸費用もまとめて借りた場合は、それぞれの先へ振込みなどで対応しましょう。

メガバンクなのに業界最低水準の金利!

住宅ローンに関するよくある質問

- 住宅ローンを組むために準備するもの

- 住宅ローンを組むために準備が必要な書類は以下の通りです。

・本人確認書類

・収入証明書

・物件資料

・印鑑

本人確認書類として運転免許証やパスポート・健康保険証・住民票などを用意しましょう。また、収入証明として源泉徴収票や課税証明書の提出が求められます。個人事業主の場合は、確定申告書などが必要な場合もあります。

物件資料については、登記簿謄本や売買契約書が必要です。不動産会社を通す場合は業者が用意してくれます。また、印鑑証明書と同じ実印が必要です。口座開設を同時に行う場合は口座の届け印を求められる場合もあります。

- 借入時にかかる諸費用

- 借入時には物件価格の他に諸費用が発生します。慌てないためにも余裕を持って準備しておきましょう。おもな諸費用の種類は以下の通りです。

・融資手数料

・保証料

・地震、火災保険料

・仲介手数料

・団体信用生命保険料

ローンを組む際に金融機関に支払う融資手数料や、保証会社に支払う保証料が必要な場合があります。金利に上乗せをして分割で支払える場合もあります。

また、地震、火災保険は必須なので、事前に見積を出してもらうと安心です。仲介手数料は不動産業者に支払う手数料で、一般的に「物件価格×3%+6万円」となっています。

団体信用生命保険は無料で入れるものもあるので、保障内容と照らし合わせて加入する保険を決めてくださいね。

- 審査は何社まで?

- 結論から言うと、住宅ローンの審査は何社でも申込みできます。金融機関によって審査基準が異なるため、申込む金融機関によって結果が違ってくることはよくあります。

また、「この既存借入を返済したら住宅ローンが組めますよ」「奥様を保証人にとれば組めますよ」「カードローンを解約したらOKですよ」などと条件を付けてくる場合もありますが、この条件も金融機関によって様々です。

選択肢を増やすためにも3社くらいに目星を付け、事前審査を申し込んでおきましょう。

まとめ

今回は、住宅ローンの金利比較とおすすめ12選をご紹介しました。

もちろん低金利でお得に住宅ローンを組むことが重要ですが、それ以外にも保障や特典など様々な条件で自分にあったところを見つけたいですね。

住宅ローンは初めから1つに決めず、いくつか目星をつけて比較することが大切です。

Webで簡単に事前審査ができる金融機関が多いので、ぜひいくつか試してみてくださいね。