監修:田中誠(相続専門税理士・税理士法人エクラコンサルティング代表)

「相続税対策」ではなく「次世代に渡していく」で考える

相続に限らず税金対策は、資産家と政府のいたちごっこのようなところがあります。資産家が効果の高い方法を見つければ、政府は法律を改正する。また資産家が新たな方法を考え、政府がふたをしにかかる。

終わりがなく、また節税対策も意味がないように思われるかもしれませんが、そんなことはありません。政府も闇雲に法律を改正しているわけではないからです。

実は、ある「意図」に沿って法律を整備しており、その意図に沿わない節税策に対しては厳しい処置をとっています。

その意図とは何か? ズバリ「財産は次の世代、若い世代に渡してもらいたい、世の中にお金が回るようにしてもらいたい」です。

あの手この手で財産を貯め込もうとする節税策に対し、政府は厳しい態度をとります。そして、財産を次の世代に渡してもらう動きを、政府は優遇するのです。

また、「その対策はそもそもの目的にかなっているか?」も厳しく見られています。要は単なる税金対策になっていれば、それは認めてもらえないということです。

ですから、相続対策は税理士の力を借りてしっかり行うと同時に「家の財産を守り、次の世代に伝えていくうえで適切な形は何か?」を念頭に置いて、行っていただきたいのです。

それが結果的に節税にもつながります。

私の経験上、生前から相続のことを家族で考え、被相続人を含め相続人全員で生前から相続のことを戦略的に準備していた家には、相続発生後もすばらしい恩恵がもたらされています。

相続税対策とは、言ってみれば、構成員みんなで次の世代へとタスキを渡しながらゴールを目指す「駅伝」に近いものです。

「税金対策」と思わず、「次の世代に渡していく」それを第一に考えて、それぞれの世代が早いうちから準備をしていく、それができれば、納税額を半分にしたり、場合によっては10分の1にすることも可能になります。

相続税対策の具体的な方法をお伝えします。1つ目が「贈与」です。贈与もいくつか種類があります。主な贈与に

①生前贈与(被相続人が生きている間に、相続人などに財産を贈与すること)

②遺贈(遺言によって遺言者の財産を相続人や相続人以外の人に与えること)

があり、その他贈与に関して知っておきたい言葉として

③教育資金の一括贈与に係る贈与税の非課税制度

④相続時精算課税制度

があります。③と④についてはこのあと解説します。

贈与税の軽減措置を活用しうまく準備する

①の生前贈与とは、相続発生時に持っていれば相続税の課税対象となる財産を、相続発生前に譲るものです。贈与することで、相続税の対象となる財産を少なくすることができます。

1年間に無税で贈与できる基礎控除枠は1人あたり110万円までと決まっています。被相続人が元気ならば、コツコツと配偶者や子ども、孫へと毎年贈与することが効果的です。

贈与は配偶者や子どもなど法定相続人にも行えるほか、法定相続人以外のどなたにも行うことができます。それが贈与のメリットでもあります。

父親はすでに他界し、70代の母親と既婚の長男(子どもなし)、同じく既婚の長女には子どもが2人いる家庭。相続財産は現預金が5000万円、自宅が土地と建物を合わせて3000万円、合計8000万円のケースです。

先述のように、110万円までの非課税を利用した贈与を行っていけば、親族が6人いるため、毎年660万円を贈与することが可能です(暦年課税制度といいます)。

もう1つの問題は、相続発生前の3年以内に行われた生前贈与は、相続税の課税対象となるケースがあることです。

贈与税は相続税の補完税なので、相続が発生しそうになり直前に行った贈与は相続税に算入されるのです。

この問題を解決する方法は2つあります。1つは、2015年1月から始まった贈与税の一部軽減措置を活用することです。20歳以上の子や孫へ410万円以上を贈与する場合、税負担が軽減されるようになったのです。

時間をかけて無税の贈与を行うよりも、多少贈与税を払ってもすぐに行ってしまうほうがよい場合もあります。

また、3年以内の贈与が課税の対象になるのは、法定相続人(もしくは財産を相続された人)のみですから、それ以外の人に行うことで効果があります。

もう1つの方法は、③の「教育資金の一括贈与に係る贈与税の非課税制度」を利用することです。若い世代への財産移転を進めていきたい政府は、政策として教育資金という形で行われる財産移転は歓迎し、税負担を軽減する措置を設けているのです。

この制度では、祖父母が孫やひ孫に将来の教育資金をまとめて渡すとき、孫1人あたり1500万円まで贈与税が非課税になります。

これまでも孫の教育費や生活費を個別に直接払う分には贈与税が発生することはありませんでしたが、今回は「まとめて1500万円以内」まで非課税になりました。孫が2人いれば3000万円、もっといればさらに1500万円が加算されます。暦年課税で基礎控除額を毎年贈与していれば10年以上かかる贈与が、すぐにできるのです。

贈与で相続税3740万円を904万円に節税

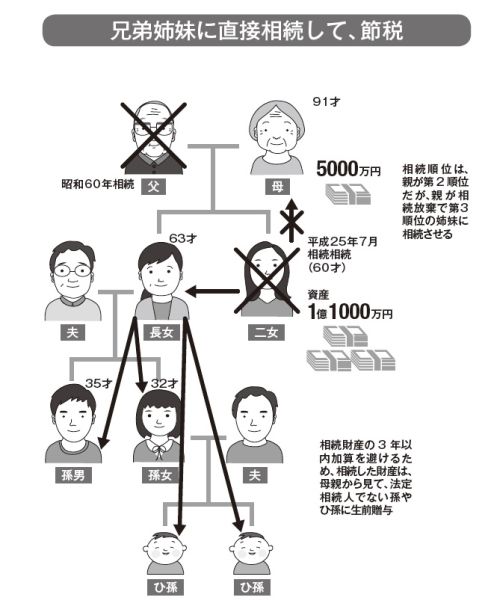

贈与をうまく活用する別の方法も、2013年に私が携わった例で説明します。

とある63歳の女性の妹さん(独身・子なし)が病気で亡くなり、相続が発生しました。妹さんは30年以上の公務員勤務をして定年退職したばかりで、退職金やお父様の相続財産などの資産が、預貯金を中心に1億1000万円ありました。

お母様は91歳でご健在で、お父様から相続した資産5000万円がありました。

法定相続人はお母様1人となり、控除するものが何もなければ

①(相続財産1億1000万円-基礎控除6000万円)×20%-200万円=相続税800万円

となりました。お母様の資産は、元々お持ちの5000万円と合わせて、1億5200万円となります。

ここまでは簡単ですが、問題はこのあとです。お母様が亡くなられた後、2015年に改正された税率で相続が発生したとすると

②{ 母親の遺産1億5200万円-(3000万円+長女の基礎控除600万円)}×40%-1700万円=相続税2940万円

このままでは、近い将来で3740万円の相続税を納めなければならなくなります。

そこで、生前贈与を活用することにしました。

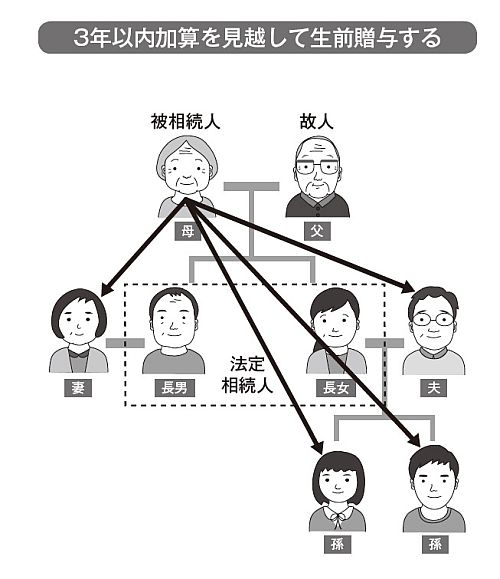

そして、お母様の資産5000万円を、長女の子どもと孫(2人ずつの合計4人)に贈与することとしました。

長女の子どもと孫は、お母様の法定相続人ではありません。ですが贈与であれば、財産を渡すことができます。

さらに、被相続人(お母様)が贈与後3年以内に亡くなった場合、贈与の相手が法定相続人の場合、贈与された財産は相続財産になってしまいますが、相続されない人には相続財産に加算されないのです。こうして長女が負担するお母様の相続税額はゼロになりました。

計算式は以下です。

基礎控除額(3000万円)に近い3600万円のみ現預金を残し、孫とひ孫の合計4人に350万円ずつ、合計1400万円を贈与。

贈与税は

{贈与額350万円-贈与税の基礎控除110万円}×税率15%-10万円=26万円

350万円から贈与税26万円を引いて、贈与を受けた側は1人当たり324万円を手取りで受け取りました。

贈与税は合計で104万円ですから、最初の相続で発生した相続税800万円と合計して、納税額は904万円となりました。

そのまま相続していたら3740万円ですから、2800万円以上節税できたことになります。

贈与をうまく活用することで、相続税を大幅に減らすことできるのです。

このケースでは、贈与税と相続税を比較してより税負担の少ないほうを選択しましたが、もっと計画的に行うことができるならば、贈与税も支払うことなく相続財産を減らすこともできることがあります。

③相続時精算課税制度は自社株の承継に有効

この制度はその名の通り「相続時に税額を精算する制度」で、贈与税と相続税が一体になっています。

つまり「生前贈与した財産もあとで相続財産に加えるので、どんどん贈与し有効活用してください」という制度です。

この制度を活用すれば、贈与時に2500万円の特別控除を受けることができます。

ただし、この制度で贈与税が免除されても、相続発生時に贈与した分を含めて相続税が発生するので、単純に贈与するだけであれば効果はあまりありません。

この制度は、将来価値が上がる資産や、一時的に評価減した自社株の承継に多く利用されます。贈与した時点の評価額で相続税を精算するため、相続発生時は高くなっていても、安かったときの額に応じて相続税が課税され、相続税を減らすことができるのです。

時価総額で15億円、9割はオーナーが所有している未上場ホテルチェーンの株式があります。通常、相続で事業承継を行うためには、自社株の評価をいかに下げるかがポイントです。自社株の評価が高いと、相続税も高くなってしまうからです。生前贈与でも、評価額に応じて贈与税率も上がります。

様々なシミュレーションをしてみたところ、毎年2億円出ている利益を5000万円程度に圧縮できれば、株式評価を下げられることがわかりました。

そこで、従業員の福利厚生、役員の退職に備えた保険などを組み合わせて利益を5000万円に抑えたところ、株式評価は1億数千万円になり、約10分の1まで資産を圧縮することができました。

そのときに相続時精算課税制度を使って2人の子どもに自社株を生前贈与。後に相続が発生したときも、相続税の対象になる株式の評価額は通常の10分の1に抑えた金額です。

相続税精算課税制度の利用には、以下の条件を満たしている必要があります。

1.贈与する父母又は祖父母が60歳以上であること

2.贈与される側は20歳以上の子又は孫であること