監修:田中誠(相続専門税理士・税理士法人エクラコンサルティング代表)

相続対策の大前提は「財産の正確な把握」

相続税を減らすために必要なポイントは、基本は1つであると私は考えています。

それは、自分たちが今どのくらいの資産を持っているのかを知り、最終的にどのくらいの相続税が課されるのかを把握することです。この「把握」がとても重要です。

たとえば、相続税が本当は課されないのに、課税されると思って一生懸命相続税対策をしても、意味がありません。

それは極端な例ですが、対策さえすれば相続税の支払いは不要という場合と、巨額の納税は避けられないなかでどう資産を残すか、事業を承継していくかという場合では、対策はまったく異なるのです。

すぐに完了するもの、時間をかけて計画的に行うべきものなど、相続税対策もいろいろです。自社株の評価を下げるための利益圧縮を目的として、社長に多額の退職金を払う、大きな設備投資をするなどは、決断さえできれば可能な対策です。

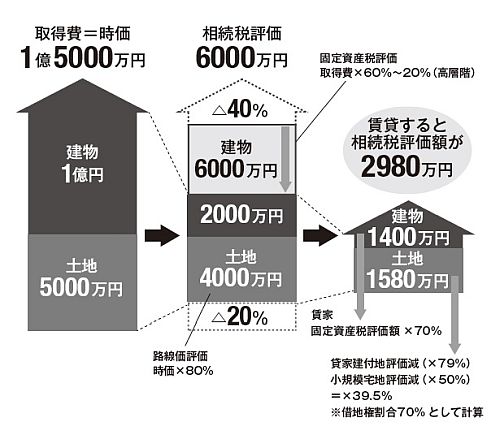

不動産の評価が高いので、自宅を売って都内に引っ越す、アパートやマンションを建てて貸付地にして評価を下げるといったことは、時間もかかるので早めに行う必要があるでしょう。

また、所有する不動産の評価が本当に正しいのか、事前にしっかり確認しておく必要があります。把握していた不動産の評価が間違っていたら、対策の効果もないかもしれません。

実際に多いのが、把握していた登記簿記載の土地の大きさと実測の面積が違うことです。縄のびといいますが「思っていたより大きかったため、税金が高くなる」といったことは頻繁に起こります。

実際の土地を実測するには費用がかかりますが、不動産の価値を正確に把握しておくことは大切です。

ほかにも、土地の価格は路線価以外の要素でも決まります。所有者が「広大地(宅地開発が必要な広く大きな土地(一般に大都市圏で500㎡以上)。不動産の評価減になる)」と考えていた土地が、相続税申告時に広大地と認定されず、巨額の課税対象になる可能性もあります。

路線価も参考にしつつも、不動産鑑定士に依頼するなど、専門家の力を借りて、正確に土地の価値を把握する必要があるのです。

80%評価減の「小規模宅地等の特例」がまず適用できるか検討しよう

不動産の相続でまず考えるべき節税方法は「小規模宅地等の特例(小規模宅地等についての相続税の課税価格の計算の特例)」が適用できるかどうかです。

路線価で評価されている土地の評価が最大8割減額されます。大幅な評価減が期待できる特例ですが、すべての土地に適用できるわけではなく、条件があります。

なお「小規模宅地等」の特例とあるように、宅地、マイホームなど居住用の建物や、店舗や工場など事業用の建物が建てられている土地にのみ適用が可能です。

小規模宅地等の特例の条件は「宅地等」以外にもいくつかあります。

適用には上限があり、自宅は330㎡です。自宅を含めた土地が500㎡あれば、そのうち330㎡分が8割の評価減となります。

店舗と自宅が併設されている場合、事業用宅地が400㎡、自宅が330㎡までで、最大730㎡まで適用できます。

ただし、賃貸アパートやマンションなどの貸付事業を行う宅地の場合、上限面積200㎡、減額割合も50%までとなります。

なお、相続人の配偶者が相続する場合は、無条件で適用できますが、子どもや自宅とは別に住んでいる相続人がいる場合には、次にあげる条件をクリアする必要があります。

①被相続人と同居の法定相続人(子どもなど)が相続する場合

相続税の申告期限までに法定相続人が自宅などに居住し、さらに所有すること

②被相続人に配偶者や同居していた法定相続人がおらず、自宅を持たない相続人がいる場合

この場合は、次の3つの条件をクリアする必要があります。

・被相続人に配偶者または、同居していた法定相続人がいない

・その宅地を相続する相続人が、本人または本人の配偶者の所有する家屋に相続開始以前3年以内に居住したことがない(いわゆる「家なき子」)

・相続税の申告期限まで所有している

特例が適用できそうにないケースでも手がある

母親と長男の相続のケースで、母親は一次相続で自宅を夫から相続し、1人暮らし。長男は結婚し自宅を所有。一次相続では小規模宅地等の特例が適用できましたが、二次相続では母親の自宅が条件を満たしていないため、適用できそうにありません。

ここで取れる手段は、長男の子、つまり孫に譲ることです。ちょうど孫が就職で長男の所有する家を出ることが決まっていたので、「被相続人に配偶者や同居していた法定相続人がおらず、自宅を持たない相続人がいる場合」に該当し、特例を適用することができます。

具体的な方法は、孫を母の養子にする、または遺言書で孫に遺贈するなどです。

地価の高いエリアに引っ越したほうが節税になることも

ほかにも、この特例を活用して、路線価評価の高い地域に引っ越してしまう手もあります。

たとえば、都心部で1㎡あたり100万円の土地を100㎡持っていれば、地価は1億円です。居住用の小規模宅地等の特例を適用すれば、8000万円の評価減となります。

これが地方で1㎡50万円の土地を100㎡だとしたら、地価は5000万円です。特例を活用したとしても、その80%で4000万円の評価減しかできないことになります。

地価が高いほうが、節税効果も高くなるのです。

最近、都心部を中心に不動産の価格が大きく上がっているのは、相続税法の改正に合わせて節税策として都心部の不動産を買う人が増えているためです。

目的が節税なので、金額は高くても構わない、むしろ高いほうがいい、そんなニーズが金額を押し上げています。

タワーマンションは法律に注意しながら活用しよう

すぐに動かせる現金はある程度持っているという場合は、タワーマンションの購入が効果的です。

タワーマンションの評価額は、次のように計算されます。

建物(固定資産税評価額)+土地(路線価×土地の持ち分)

マンションの固定資産税評価額は、占有面積が同じであればどの階でも同じです。ですが低層階は安く、見晴らしのいい高層階は高くと、大きく価格が異なります。

さらに、高い階数ほど土地の持ち分が小さくなります。要は高層階であればある程、建物の価格と固定資産税の評価額の差が大きくなる、ということです(平成29年度税制改正で、この差を是正する改正が決まりました。平成29年4月1日以降に売買される物件について適用されます)。

あるタワーマンションの南向き、最上階の部屋は分譲価格が1億円でも、相続税評価額はわずか2000万円でした。評価額を8000万円まで下げることができるのです。

さらに、その部屋を貸家にすると貸家建付地となり、借地割合70%の地区で21%の評価減となります。建物は3割の評価減です。

さらに小規模宅地等の特例で事業用宅地等として認められれば、200㎡までは50%の評価減となります。これらの評価減の積み重ねで、最終的には取得価格の5分の1まで評価を下げることができるのです。

また、このようなタワーマンションの節税が富裕層の税金逃れに活用されているという批判を受け、平成29年度より1つ階が増すごとに10/39を加えて相続税評価額が補正されますが、建物全体の税額は同じなので、低層階は減税、高層階は増税となります。