監修:田中誠(相続専門税理士・税理士法人エクラコンサルティング代表)

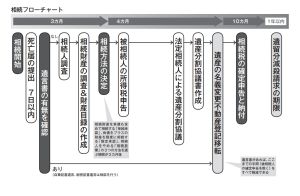

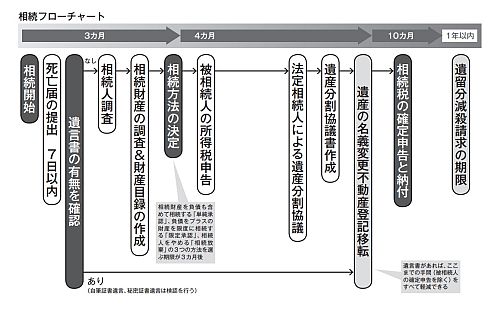

相続税の納税までのスケジュール

相続税を納税するうえで、必ず押さえておかなければならないのが「期限」です。相続人全員の同意を取る必要があるなど、想定している以上に時間がかかってしまうものも多いため、いつまでに何をする必要があるのか、それを把握し、早めに行動していくようにしましょう。

以下が相続開始から相続税納付、その後のスケジュールです。

相続開始から3カ月が1つの判断時期

1つの目安となるのが、相続開始から3カ月後です。

相続の開始(被相続人の死去)から7日以内に死亡届を提出し、遺言書があるかどうかを確認します。公正証書遺言がある場合は、公証役場がその旨を教えてくれます。

自筆証書遺言、秘密証書遺言は検認を行います。検認とは、その遺言書が有効なものかどうかを確認する作業です。

自筆証書遺言は内容に不備があり無効となるケースが非常に多く、無効と判断されると法的効力を発揮しません。そうなると法定相続人以外に遺産を渡したい、もめごとを起こさないために誰に何の遺産を受け継いでもらうか決めておきたい、自社株など事業のための財産を自分が見込んだ人物に譲りたいといった、相続人の願いが叶えられなくなってしまうかもしれません。

それぞれの遺言書の違いについては別の記事でしっかり説明しますが、有効な遺言書があるかどうかで、その後の手続きは大きく変わってきます。

有効な遺言書があれば、遺産の名義変更、不動産登記移転までに行うべきことをかなり軽減できますが、遺言書がなかった場合、あっても無効とされた場合を詳しく説明します。

遺言書がない、もしくは遺言書が無効の場合、法定相続人を調査し、確定させる作業があります。

隠し子や、知らないうちに被相続人と養子縁組をした人が相続人だと名乗り出ることなども、ないとは言えません。法定相続人が揃わなければ遺産分割協議が行えませんので、まずはこの作業を行う必要があります。

できれば相続人の調査と同時並行で行いたいのが、相続財産の調査と財産目録の作成です。

正確な相続財産の額を調査し、目録にまとめます。このときまとめられた財産が想定していたものと異なると、相続税対策自体に大きく影響しますから、ズレが生じないよう、被相続人の名義でどのような財産があるのか、調査しておくようにしましょう。

承認か、放棄か、限定か?

相続開始から3カ月後までに行うことが「誰が、どのように相続財産を引き継ぐかの意思確認」です。

意思確認の方法には、大きく分けて3つあります。

1.単純承認

プラスの財産もマイナスの財産も全て引き継ぐことです。相続の開始を知った日(以後、相続開始日)から3カ月後、特に何もしなければ自動的に単純承認となります。

単純承認をすれば、被相続人の権利を無限に受け継ぐことになるので、プラスの財産だけでなく、マイナスの財産も受け継ぐことになります。

一般的な「財産の相続」というと、この単純承認を指します。

遺産といってもありがたいものだけではないかもしれません。被相続人が借金を抱えていたりすると、それも相続の対象となります。

特に手を打たないと、この単純承認が適用されるので、あまり調べずに遺産を受け継いだところ、借金のほうが多かった場合、相続しないほうがよかったということになります。

避けたいのは、財産の調査が間に合わず3カ月が経ち単純承認がされたあとで、調査の結果被相続人に財産を超える借金があるとわかるような事態です。

相続財産の調査は前倒しで行いたい理由の1つがそれです。

2.限定承認

相続財産を調査したところ、被相続人にはそれなりに財産はあるものの、負債も結構あるというケースも結構存在します。

被相続人が事業を行っていると、事業には経営者個人が連帯保証人になっているのが一般的ですから、財産も負債もあることは珍しくありません。

そのようなとき、相続財産のうちマイナスの財産をプラスの財産で弁済したのち、余った財産があれば相続することもできます。それが限定承認です。

相続開始日から3カ月以内に、家庭裁判所に対して限定承認の申し立てを行い、審判を受ける必要があります。相続人が何人かいる場合は、ほかの相続人と全員で限定承認の申し立てを行う必要があります。

3.相続放棄

相続を放棄することです。相続開始日から3カ月以内に家庭裁判所に認められる必要があります。

相続放棄をすると、放棄した人は最初から相続人でないものとして扱われます。

財産はなく、あるのは借金ばかりのときなどは効果的です。

ほかにも、相続人の間で遺産をめぐり争う「争族」が発生したときに、相続人の中には揉め事に関わりたくないと財産の受け取る権利を放棄する人が出てきたりするときや、今までお伝えしたように、相続税対策で戦略的に相続放棄を行うこともあります。

どれを選ぶにせよ、相続財産の全貌がわからなければ、最善の方法を選ぶことはできません。

また、自社株など、相続人が負債をカバーしてでも相続したい財産もあるかもしれません。「もし借金のほうが多いようなら放棄」と単純に決められないケースもあるでしょう。

今まで別の記事でお伝えしてきた相続放棄を活用した事例も「誰にどれだけ残すか」が決まっていなければできないことでした。

繰り返しになりますが、相続が発生してからではなく、相続が発生する前から、しっかり準備をしておくことが大切なのです。

10カ月で申告期限がくる

3カ月後を相続の第1チェックポイントとするならば、第2チェックポイントは相続税の申告期限です。

相続開始を知った日の翌日から10カ月以内に済ませる必要があります。

期限内に申告しなければ、小規模宅地等の特例など、多くの節税に有効な特例が適用できなくなります。

申告期限を過ぎると、相続税に加えて延滞税(年率14.6%)や無申告加算税(年5~20%)といった高額のペナルティを加算されるので、余計な出費を防ぐためにも、必ず期限内に申告しましょう。

相続に関して言えるのは、「思いのほか時間がかかることがほとんど」ということです。

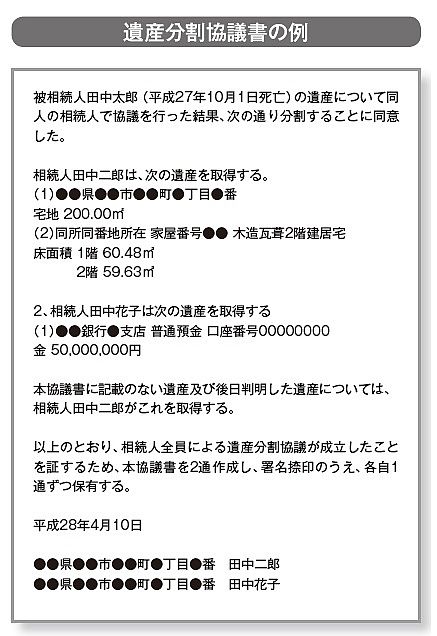

相続税を申告する前に、相続人の間で遺産分割協議を行い、遺産分割協議書を作成する必要がありますが、相続人が遠隔地に住んでいてなかなか会えなかったり、連絡のつかない相続人がいたりすると、なかなか足並みは揃いません。

「争族」も泥沼化してしまいます。

「物納」もうまく活用できる

多くの人が資産として不動産を所有していることから、相続税を支払うことになっても、なんとか持っている不動産は手放さずに済ませたいと考えている方が多いと思います。

また、どうしても手放さなければならないときは、不動産を売って相続税を支払うための現金を確保するケースも多いでしょう。

相続のために急ぎ不動産を手放すとなると、「安くて構わないので早く現金化したい」ニーズが強い結果、買うほうにしてみれば割安で買えて得になりますが、売るほうは全然儲からない金額で手放すこともよくあります。

ケースによっては、不動産を売らずに物納したほうが、現金を確保して納税するよりも有利なこともあります。

この機会に、活用できていない土地を物納して整理し、相続税の支払いに充てることも可能になるのです。

物納が有利になるケースとして考えられるのが、相続が発生したときの路線価の評価が高く、相続税を申告するまでの10カ月の間に市場価値が下がっていくようなケースです。叩き売り同然で現金化するよりも、物納のほうが結果的に賢く税金を納めることができます。

宅地として活用するには駅から遠すぎる、広すぎる、逆に狭すぎるなど、市場価値がつきにくい土地を持っている人がたくさんいます。

そういう土地でも、一定の要件を満たすことで物納が可能になります。