資産運用業界において一つのブランドがある。それがプライベートバンクだ。プライベートバンクには様々な機能があるが、その中でも多くの人が興味があるのが一体どのような運用をしているのだろうか、ということだろう。

実際のところプライベートバンクが行う運用は基本に忠実だ。最新の運用手法のヘッジファンドを組み入れるなど変わっている部分もあるが、それも分散投資という運用の基本に則ったものである。

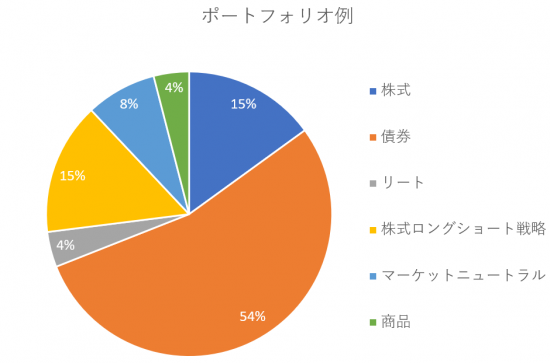

基本は個人富裕層の属性や目的、ターゲットリターンを策定しそれに応じた資産配分を検討することになる。多くの富裕層が目指す3%ほどのリターンであるなら債券を中心としたポートフォリオを進めてくることが多くなるだろう。

プライベートバンクの富裕層向けポートフォリオ例

海外のプライベートバンクの何が日本の通常の銀行や証券会社と異なるか、それは商品を売り込むのではなく、ポートフォリオとしての提案が前面に来るということだろう。これは商品ごとの手数料ではなく管理料を取るという、スタイルによる違いが大きいだろう。(日本にあるプライベートバンキングサービス提供会社は事実上証券会社と同じ販売会社である。)

単品の家具を売るのと、部屋をプロデュースして家具をセットで売るのでは必要な能力が異なるということだ。

ポートフォリオの中身自体はそこまで特殊なもので作られるわけではない。一個ずつを見ると非常につまらなく、見た後で簡単に作れそうというのは正直な感想だろう。しかしコロンブスの卵のように答えを知ってしまうと簡単でも、自分で一から作るとなると難しいのがポートフォリオというものである。

また日本とは異なる環境もポートフォリオには影響してくる。リートやコモディティをインフレ対策で組み入れるというのは、デフレが続く日本の金融機関ではあまり考えられない戦略であろう。

※昔はクローズドアーキテクチャーといわれる、自社商品による運用手法の囲い込みがあったが、近年は運用コストの増大による効率化のほうが求められており、自社商品に限らないオープンアーキテクチャー方式に移り変わっている。

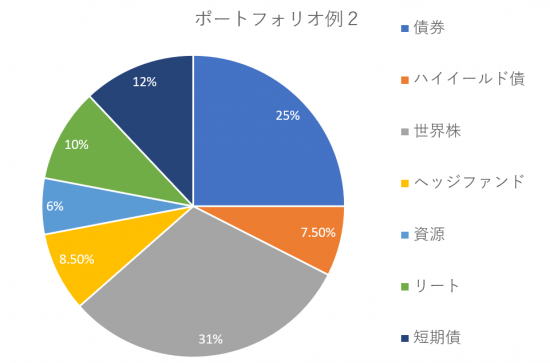

※※ポートフォリオ例は基本欧州系のプライベートバンクを想定している。米系のウェルスマネジメント部門は伝統的にもっと積極的なポートフォリオになるようだ。ハーバード大学基金などはヘッジファンドなどのオルタナティブに37%振り分けている。

今回はプライベートバンカーに相談した時にメインで勧めてくる債券部分のポートフォリオについて案内していこう。

日本のプライベートバンキング部門

日本の銀行のプライベートバンキング部門に相談すると基本は表面利回りの高い劣後債やCoCo債を進めてくることが最近の流行だ。しかし劣後債等だけの営業では他社の営業と差別化ができない。どの会社もユーロクリアなどの機関投資家向けの市場から買い付けてくるためだ。

そこで「お客様のためだけに独自に作ります」といって仕組み債を出してくることが多い。しかしほとんどの場合仕組み債は手数料を多くとられているため、「リスク」と「リターン」の関係でリスク当たりのリターンのバランスが悪くお勧めできない。確率的な計算で期待値がマイナスになるものが多いからだ。

もちろん特定の条件に引っかからなければ3%や7%などの高い金利がもらえるというのは魅力的に感じるだろう。しかし運用ではなくシンプルに購入時に条件が確定する仕組み債は「フリーランチ」が生じる余地がない商品なのだ。そのため高い金利を払うだけのリスクを取っているのだという感覚や意識がなければ投資するべきではないだろう。いかに善良そうな営業マンでも仕組み債を進めてきた時点で、少し警戒してきたほうが良いだろう。

ただし、相手が儲からなければこちらも儲からないのも世の中の真理である。仕組み債は営業マンを儲からせるもの、ほかのところで自分がメリットを受けられそうという割り切りがあれば一部を受け入れるのもよいだろう。

最近では一時期業績悪化が話題となったドイツ銀行などの欧州銀行系や日本のIT企業とリンクした仕組み債がノックインしているようだ。

またCoCo債や劣後債など利回りの大きい投資対象の場合は、債券価格の変動も大きくなる点には気を付けてもらいたい。基本的に長期投資すればマイナスになることはないだろうが、短期的にはマイナスになることもあるので、運用成績をこまめに確認する人には向いていない運用となる。

※CoCo債とは転換社債の一種だが、転換するタイミングが発行側にあるという変わり種だ。金融機関の資本増強策として発効されている。

海外のプライベートバンク

海外のプライベートバンクでは今後の金利動向の予想から、債券の満期をずらした提案が増えてくる。あまり説明を受けることはないが債券には基本というべきポートフォリオがある。スイス系やリヒテンシュタイン系は債券が多く、米国のJPモルガンチェースなどは積極的な運用が多い印象だ。

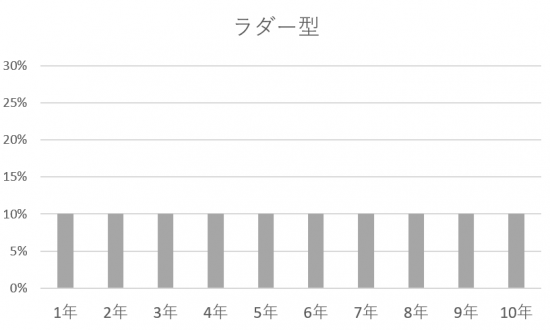

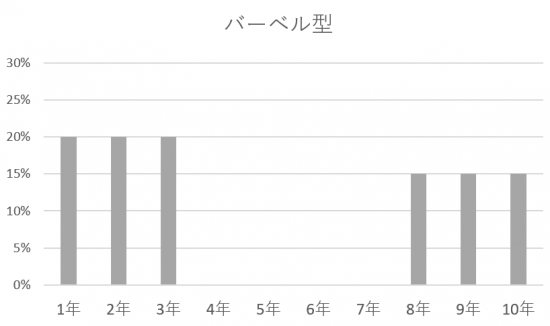

それが①ラダー型ポートフォリオ②バーベル型ポートフォリオ③バレット型ポートフォリオである。

| 戦略 | ラダー型ポートフォリオ |

| 特徴 | 短期債から長期債まで均等に保有し、常にハシゴの形を維持する運用手法。償還金を長期債へ再投資することで満期構成を維持する。 |

| メリット① | 短期債を一定量組み入れるため、短期の資金需要にもこたえられる。 |

| メリット② | 長期的、平均的にみれば短期債よりも収益性の高い長期債に継続的に再投資することで収益ニーズにこたえられる。 |

| メリット③ | 分散した満期構成により金利変動に対する価格変動を平準化することができる |

| 戦略 | バーベル型ポートフォリオ |

| 特徴 | 短期債と長期債を保有し、中期債を保有しない運用手法。満期を迎えた短期債を改めて短期債に再投資し、残存年数が一定期間以下となった長期債を売却して、長期の長期債に再投資することでポートフォリオ構成を維持する。 |

| メリット① | 短期債を保有するため、短期の資金需要にも応えられる。 |

| メリット② | 金利変動が大きい局面に強い(コンベクシティが高い) |

| 戦略 | バレット型ポートフォリオ |

| 特徴 | 中期債のみを保有する戦略。残存年数が一定期間以下になった債券は売却し、改めて中期債に投資する。管理が楽で営業マンが好む投資手法である。 |

| メリット① | 金利変動が安定している場合は同じ平均運用年数なら利回りが一番高い。 |

| メリット② | 利用するタイミングが決まっている場合は満期をコントロールしやすい。 |

| メリット③ | イールドカーブは中期債の年限で傾きが急となっていることが多いため保有リターンを(ロールダウン効果)を得やすい。 |

日本では満期が4年前後の債券を、銘柄を2・3に分散して勧めてくることが多いので、バレット型が多い印象である。これは営業が分かりやすく管理しやすいというのも一つの要因となるだろう。

ただ現在のように金利動向が変化しやすい時はバーベル型が良いと思われるし、潔く先行きが読めないとラダー型にするのも手ではあると思われる。

投資環境によりどのポートフォリオガ良いかは変わってくるが、少なくとも金利環境の今後3年から5年の見通しを聞いたうえでポートフォリオを選択するとよいだろう

また海外のプライベートバンクの変わった投資手法として、債券を担保にお金を借りて、同じ債券に投資する、株式投資でいう2階建て投資を進めてくることもあることである。

これは短期金利と中長期金利の差が大きく、保有リターン(ロールダウン効果)も狙える時は面白い運用手法だ。しかし最近のようにイールドカーブがフラットな時(短期債と長期債の金利水準に差が少ない時)はあまり旨味がない手法である。

債券投資は時価総額加重平均できまる債券インデックスが最良とは限らないのも特徴だ。株式は時価総額は好調な企業がより影響を及ぼすが、債券は発行量が多い国や企業の債券の時価総額が増加するため、より借金をしている国や企業の債券を購入するためである。

仮に国内で投資する場合も、プライベートバンクの運用手法を組み入れて、劣後債やCoCo債といった債券の種類だけではなく、満期の構成にも注意を払って運用をしてみてはいかがだろうか。

関連記事

・富裕層の投資「ヘッジファンド」のすべて 解説~運用成績10%超高利回り商品の購入方法まで 2018年最新版

*ヘッジファンドダイレクト株式会社からの情報提供