ここ10年で消費税が5%上昇した。これは現金・預金の価値が5%分失われたことに等しい。現金・預金のみ行っていた人々は、現金の価値が5%減るのをじっと見つめていたということになる。短期では不要だが、長期的には100万円、1000万円のような「額面」ではなく、それによってどれだけ購入できるのかという「購買力」を理解しなければ、あなたの預貯金はその価値を今後も失っていくだろう。

「銀行に預けておけば安心」、バブル崩壊後に北海道拓殖銀行や日本長期信用銀行が破綻したが、未だほとんどの日本人がこの預金神話を信仰している。しかし、それは大きな間違いだ。昨今の銀行の経営環境は厳しさを増しており、口座を持っているだけで「口座維持手数料」がかかる時代がすぐそこまで来ているのだ。実際に、りそな銀行をはじめとした多くの銀行で休眠口座を対象にした口座管理手数料の徴収が始まっており、三菱UFJ銀行でも2020年10月から2年間取引がない口座を対象に年1200円の手数料をかける見込みだ。

日本銀行によると、個人の預貯金残高は2019年末で約1903兆円。うち現預金は1008兆円と、過去最高を更新した。今回はすべての日本人に向けて、銀行口座にかかる手数料について解説していく。

銀行口座に手数料をかける理由は?

銀行が口座管理手数料を導入する理由は、まず銀行の経営状態が苦しくなっているからだ。1990年代初めのバブル崩壊以降、金利低下が長く続いていた。2013 年の異次元金融 緩和や2016 年 1 月のマイナス金利政策の導入により、10年国債の利回りは以下のグラフのように動いており、8%台あった利息はマイナスに落ち込んでいる。

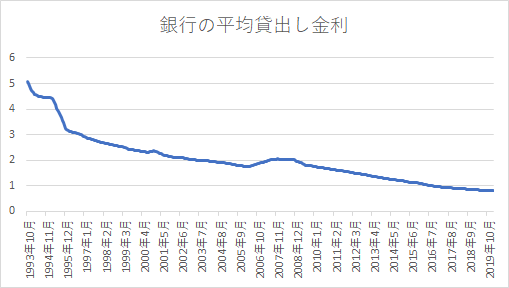

この金利低下に伴い、銀行の貸し出し金利も低下している。30年間でおよそ5分の1だ。融資でも運用でも利益を上げにくくなっていることがわかる。

銀行の担当者によると、口座の維持だけでも年間で2000円ほどコストがかかっているようだ。不要なコスト削減のため、口座管理料が導入されるのである。現時点では休眠口座に対してのみ手数料がかかるが、効果は限定的だろう。銀行の苦しい現状を踏まえると、将来はほとんどの口座から口座維持手数料がとられる可能性が高い。

海外では既に手数料がかかっている

口座維持手数料は日本では目新しいが、海外ではすでに導入されている。米国のBank of Americaでは月額12ドル、US Bank では月額6.95ドルが手数料として取られる。残高や毎月の入金額が一定以上ある場合には無料になる場合もあるが、アメリカでは多くの銀行で手数料がかかるようだ。欧州では国によって大きく異なる。フランスではもともと銀行側が手数料の徴収に積極的であり9割の銀行で維持手数料がかかる一方、イギリスではまだほとんど導入されていない。欧州でも低金利環境は変わらないため、今後導入する銀行は増加するだろう。

預金を減らさない方法は?

ほとんどの銀行で休眠口座に口座管理手数料がかかるのはもはや間違いないと言っても過言ではないだろう。先に述べたように、将来的には稼働口座にも口座維持手数料が課されることが予想できる。

まずやるべきは、銀行口座の整理だ。用途別に複数の銀行口座を開設している方がほとんどだろう。筆者が話を聞いた中には、10個以上の口座を持っている人もいた。そこまで数が多くなくとも、全て適切に管理できていると自信をもって言える人は少ないのではないだろうか。手数料を取られないために、不必要な銀行口座は閉鎖しておいた方が良いだろう。

ただし、銀行が破綻した際には各銀行で1000万円までしか保証されないため、資金をまとめすぎるのはやめたほうが良い。そこで、ネット銀行の口座開設をお勧めする。メガバンクや地方銀行と比べ、ネット銀行は支店がないためコストがかからない。完全に推測になるが、口座維持手数料についても他行より低く設定することができるだろう。また海外の例を見ると、口座維持手数料は条件さえ満たせば無料になる銀行がほとんどだ。日本で導入される際にも、何らかの条件を満たせば無料になると予想される。まだ導入の検討段階であるためわからないが、新しい情報が出た際にはすぐ発信していきたい。

現金預金の価値を下げるインフレ率とは?

日本銀行は2013年から物価上昇率2%を目標として掲げているが、達成にはまだまだ道のりが長い。下図は、2013年以降のコアCPI(振れ幅の大きい生鮮食品をのぞいた物価指数)のインフレ率である。インフレ率とは物価上昇率のことをいう。つまりインフレ率の分だけ現金・預金の価値は減り、物の価値は上昇する。2014年は消費税増税の影響もあり2.6%と高くなっている。2016年はマイナスとなったがほかの年はほとんどプラスとなっている。インフレ率から預金金利を差し引いた分、現金の価値は毎年減っていると考えられる。

なぜ日本は預金神話があるのか

ここからは余談になるが、日本の預金事情について解説したい。家計の金融資産のうち、およそ53.3%が現預金なのだ。米国では12.9%、欧州では34.0%に対して異常に高い水準だ。日本人は貯金好きな国民性であり、投資で稼いだお金なんて偽物・汗水垂らして稼いだお金こそが本物だという価値観もある。

「貯金好きな国民性」という価値観は、昔から変わらず存在したわけではない。江戸時代中期に生きた井原西鶴は著書『日本永代蔵』で、当時大阪に出回っていた現物の米200万石に対し、たった2時間で120万石の取引があったと記した。つまり現実にはない米が売買されていたということで、日本で信用取引が活発に行われていた証拠だ。日本人はもともと投資が好きだったのだ。

それを一変させたのが、1930年代の太平洋戦争だ。政府が戦費調達のために発行する国債の受け皿として、貯金が強制された。また、戦後も復興事業を興すために同じ手法がとられたのだ。国民は長年に渡って貯金し続け、「お金は貯金するもの」という習慣がついてしまったのである。時代が大きく変わっていく中で、このまま預金をしていても良いのかについても考えていく必要があると考察する。

*ヘッジファンドダイレクト株式会社からの情報提供