「家族信託」という言葉をご存じだろうか。言葉の通り「家族に財産を信託する」という意味である。近年の認知症患者の増加に伴い、財産の凍結を防ぎ、相続税を節税するために富裕層から注目が一気に高まってきている。今回は、これからの’富裕層の常識’になるであろう「家族信託」について解説する。

家族信託とは

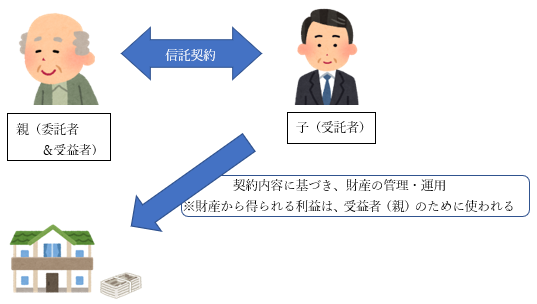

家族信託とは、自らの持つ資産の管理や運用を信頼する家族に託すことだ。託された家族は言いつけを守り、その資産を管理、運用していく。わかりやすく言うならば「元気なうちに資産の管理権だけを移譲する」仕組みである。財産については法律上の制限はないが、まだ制度ができて時間が経っていないため、現時点で対応できるのは不動産、現金、未上場株式くらいのようだ。ただ、今後証券会社等で取り扱い可能商品は増えていくと考えられる。図を用いて、概要を説明する。

① 委託者…財産を預ける人。一般的には、認知症や相続対策のため、高齢者がなることが多い。

② 受益者…利益を受け取る人。家族信託においては、委託者=受益者となることがほとんど。

③ 受託者…財産を預かる人。財産の管理・運営という極めて重要な仕事を担うため、しっかりとした判断能力があることが条件。

この契約を結ぶことにより、委託者(親)が認知症などにより判断能力が低下してしまっても、資産凍結されることなく、受託者(子)の判断で財産の管理・処分を行うことが可能になる。図では親子間での契約としているが、親子でなくても利用可能である。

ただし、大切な財産の管理を任せることになるため、「信頼関係」が大前提だ。たとえ親子であっても十分な信頼関係が築けていないのであれば、家族信託はやらないほうがよい。

家族信託が生まれた背景

新しい仕組みである家族信託について簡単に説明したところで、従来の制度について少し解説する。

現行の法制度では、認知症等にかかり判断能力が不十分になってしまった場合、「成年後見制度」を利用することになる。これは、認知症になった人に対して、全くの第三者である司法書士や弁護士が「成年後見人」となり、財産の管理や契約の締結を代理となって行う制度である。この成年後見制度では、資産を自由に動かすことはできなくなる。

相続税の節税には生前贈与などいくつか方法があるが、成年後見人は「本人のために」財産管理しなければならないため、親族や相続人に贈与することもできなくなる。さらに、運用や不動産の購入等は原則できず、財産は実質凍結するしかなくなるというのがこの制度の特徴である。つまり、何も対策をせず認知症になってしまったら最後、資産を何も動かすことはできず、多額の相続税がかかるのを待つよりないのだ。

実際使ってみるとわかるが、いちいち弁護士に相談するのは想像以上に負担がかかる。しかも毎月2万円もコストがかかるのだ。この成年後見制度に代わる、何か新しい方法はないかと多くの富裕層が思案していた。

そんな中、平成16年に信託業法が、18年に信託法が相次いで改正され、「家族が、家族のために、家族に財産を託する」という形の信託が利用できるようになった。翌年の平成19年から、徐々に家族信託の取り扱いも始まっていった。

家族信託のメリット

家族信託の1番のメリットは、認知症対策に有効である点だ。「資産が凍結されない」メリットは非常に大きい。成年後見制度では実行できない、資産の組み換え(老朽化した賃貸物件の建替え、不動産の買換え、借入れによるアパートの建設、遊休不動産の開発など)も本人の状態に関わらず、相続発生の間際まで継続できるのだ。不動産による節税方法は多岐にわたるため、詳細については別の機会に記事を書こうと思う。

2つ目としては、遺言の機能も含ませられる点だ。「2次相続以降の資産の承継先」まで自分で指定することができるため、自分の願う通りの資産承継ができる。また、いざ相続の際にも、遺産分割がスムーズに行えることから相続トラブルを回避できる。

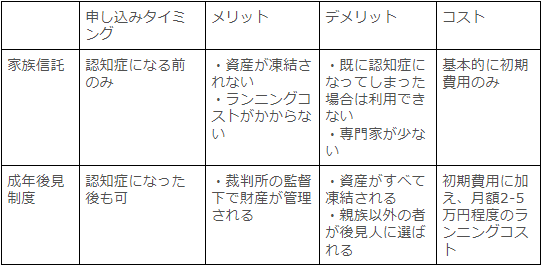

一方デメリットとしては、受託者に管理の権限が集中するため不公平感が出る可能性があること、新しい制度であるため専門家が少ないことが挙げられる。以下に、家族信託と成年後見制度の比較を簡単にまとめた。

特に注目すべきは申し込むタイミングだ。成年後見制度は認知症になってからでも利用することができるが、家族信託は「元気なうちに」申し込む必要がある。あとの章で認知症についても掲載している。相続対策は、早いに越したことはない。

家族信託を申し込む方法は?

銀行などで「家族信託」と名の付いた商品があるが、これは全く別の商品である。銀行が預かり先となる、預金に近い商品だ。本記事でご紹介した家族信託を申し込む場合は、経験豊富な司法書士や弁護士といった専門家に相談することになる。

ただ、専門性の高い分野であるため、専門家の探し方にも注意する必要がある。「地域 家族信託」等でインターネット検索をかけ、ホームページを参照する方法が良いだろう。ちなみに、手数料については資産額や事務所によって大きく異なると予想される。

家族信託による対策が有効な「認知症」の人数と割合

ここまで家族信託の特徴を説明してきた。この章では、認知症について見ていく。(確認のため再掲するが)先に説明した通り、認知症になってしまった場合成年後見人を立てることになるが、資産は凍結される。家族信託を締結することもできなくなる。

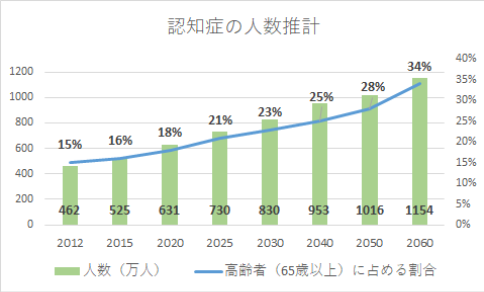

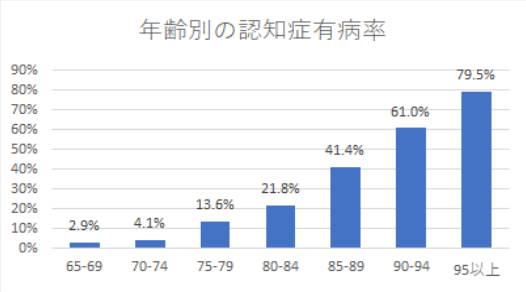

まず上のグラフは、将来的にどれくらいの割合で認知症になるかを推定したものだ。2025年には、65歳以上の5人に1人が認知症になる可能性があるという結果になっている。下のグラフからは、高齢になるにつれ認知症の割合が増加していることがわかる。

まとめ

大切な家族のためにも、相続税対策をする前に認知症になってしまうことは避けないといけない。とはいえ、いつ認知症になってしまうかなんてわかるはずもない。そこで、「元気なうちに資産の道筋を決め、信頼できる相手に資産管理を託すことのできる」家族信託が有効な対策になってくるのではないだろうか。