貯金5,000万円ある人は資産運用を始めよう

貯金5,000万円ある人が資産運用をすると、10~20年程度で資産を1億円以上に増やせる可能性があります。そのためには、資産を1億円以上に増やすためのポートフォリオを組み、長期投資を行うことが必要です。

長期投資をすると運用で得られた利益がさらに増えていく「複利」の効果が得られ、投資期間が長くなるほど複利効果は大きくなります。

金融庁も長期投資をすると複利効果で安定した収益が期待できると述べており、投資による価格変動リスクも小さくなることを指摘しています。

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。

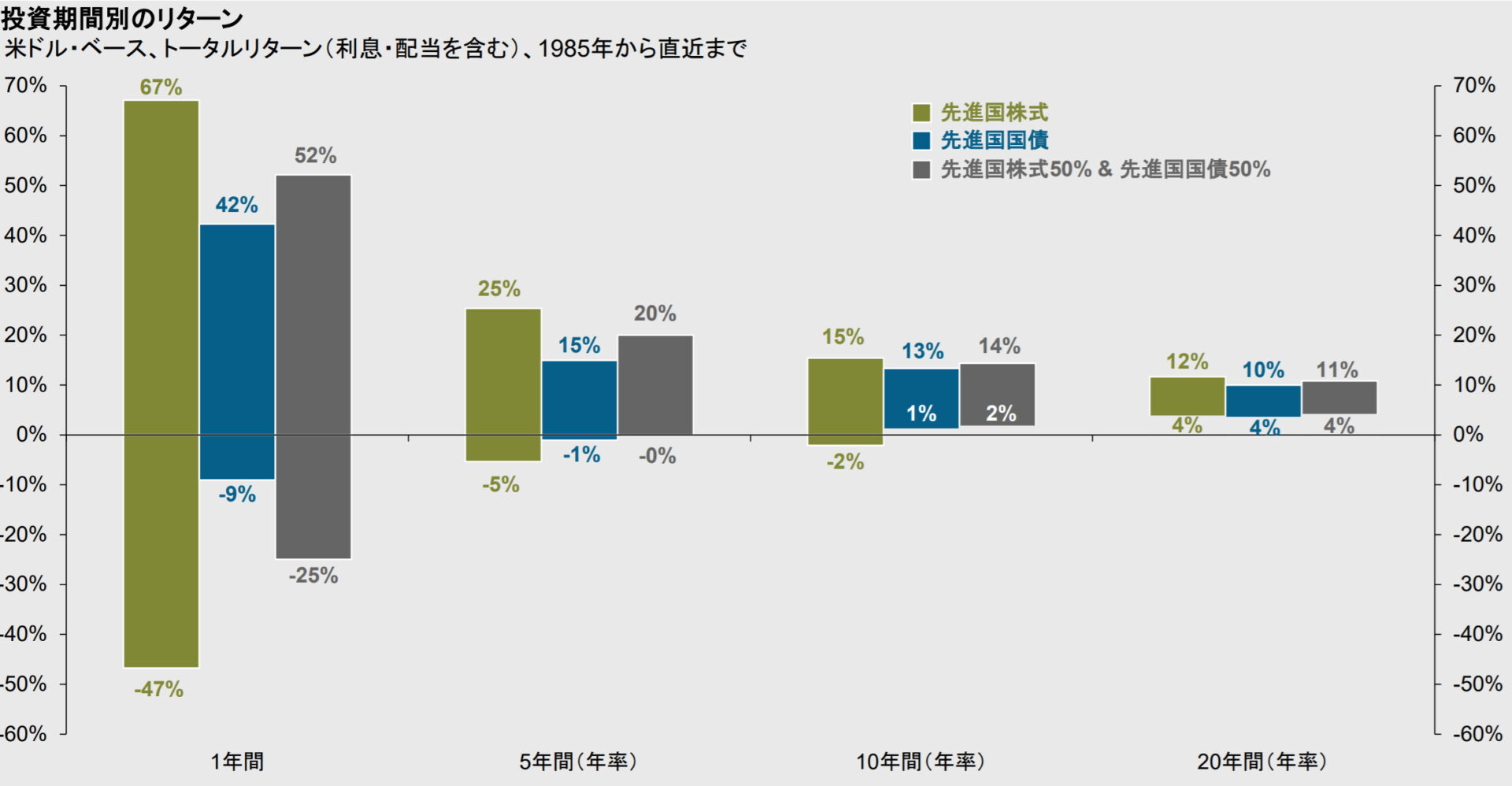

JPモルガンアセットの資料によると1985年から2021年6月末までの期間における、投資期間別のリターン分布が以下のようになっており、長期投資ほど結果的にマイナスになる可能性を下げることがわかっています。

この記事では、貯金5,000万円ある人が長期投資をする際のポートフォリオの一例を紹介します。それと同時に長期投資のシミュレーションも行い、長期投資による複利効果を検証します。

貯金5,000万円ある人におすすめの資産運用方法やポートフォリオ

はじめに、貯金5,000万円ある人に最適な資産運用方法とポートフォリオの一例を紹介します。なお、投資は余剰資金で行うのが原則であるため、以下では貯金5,000万円ではなく、余剰資金5,000万円で運用することを前提とします。

| 資産運用方法 | 資産の割合 | 資産の金額 |

|---|---|---|

| 株式投資 | 15% | 750万円 |

| 投資信託 | 15% | 750万円 |

| 不動産投資 | 20% | 1,000万円 |

| 海外債券 | 10% | 500万円 |

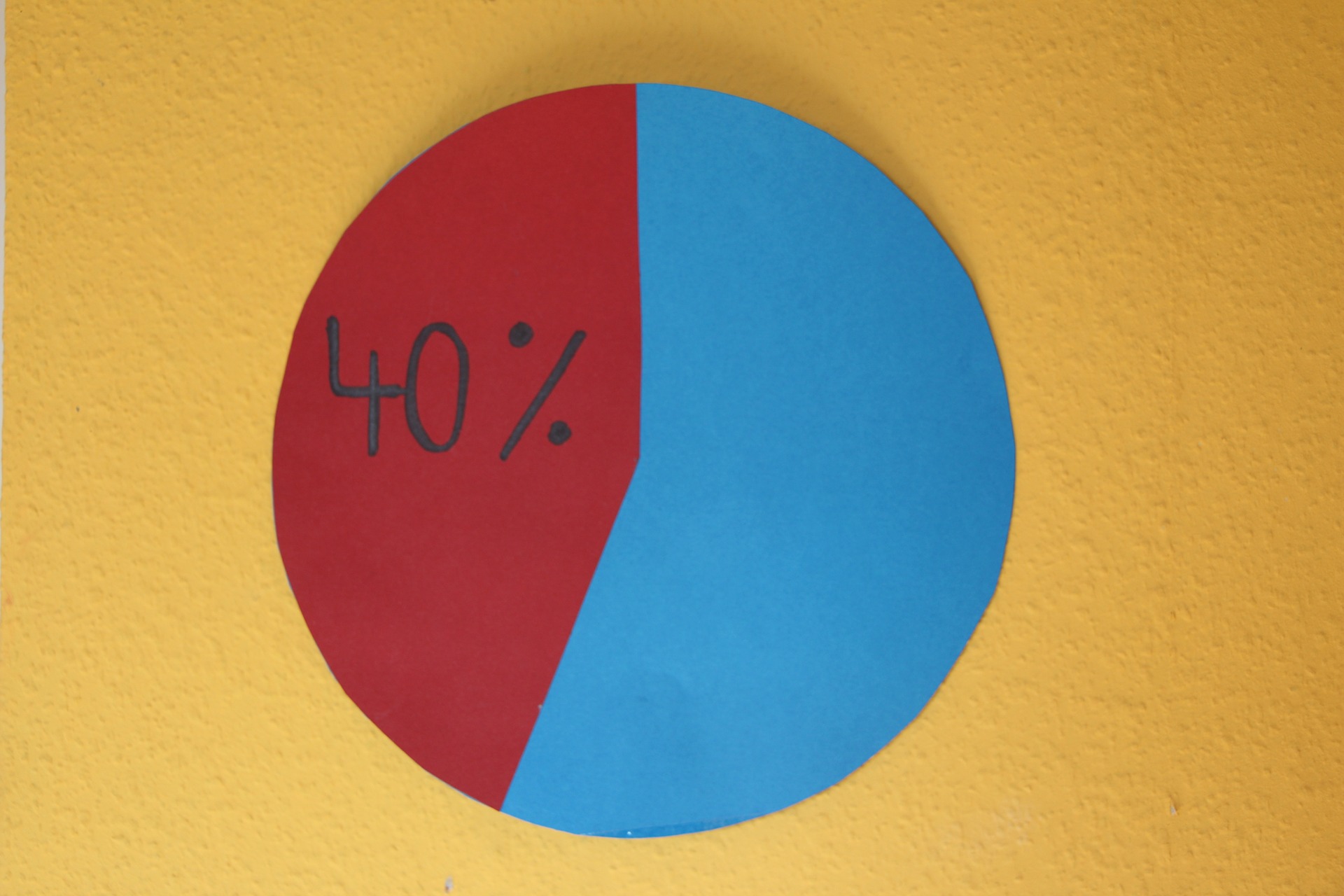

| ヘッジファンド | 40% | 2,000万円 |

株式投資:750万円(15%)

5,000万円で資産運用をする際のポートフォリオでは、全体の15%の750万円を株式投資で運用するのが理想です。株式投資の平均利回りは7%前後なので、750万円で運用すると年間で52万円程度の利益が見込めます。

株式投資は銘柄の選定が重要であり、高配当な株式か、値上がりが見込める株式を自分で選ぶことが必要になってきます。初心者でどの銘柄を選べば良いのかわからない場合は、日経平均株価に連動するETF(上場投資信託)に投資すると良いでしょう。

株式は値動きの変動幅が大きく、株価が大きく下落するリスクがあります。株式投資をする際は事前に損切りルールを決めておき、損失が発生した時に備えましょう。

幅広く分散している場合でもリーマンショック時などに50%近いマイナスになることがあり、一方好調な時は65%ほどリターンを上げることもあります。ただし、長期的には4%~12%の間位に落ち着いてく可能性が過去の事例からは高いと考え、過度な期待や過度な悲観は避けるべきといえます。

かの有名なウォーレン・バフェットは

株式投資に必要なのは知性ではなく気性である

と言っており、感情のコントロールが必要といえます。

投資信託:750万円(15%)

5,000万円で資産運用をする際は、15%の750万円を投資信託で運用すると良いでしょう。投資信託の利回りはファンドによって大きく異なり、年率10%以上の高利回りを狙えるハイリスク・ハイリターンのファンドもあれば、年率3%前後のファンドなどさまざまです。

複数の投資信託に分散投資する場合だと平均利回りは3~5%程度になり、750万円で運用すると23万円~38万円程度の利益が見込めます。

ただし手数料が高い投資信託の場合、利益が出ても手数料で相殺されてしまい、実質利益はほとんど得られないこともあることには注意しましょう。

投資信託は現金化がしやすい特徴があり、一週間ほどで現金化が完了するため「現金化しやすい資産」として保有しておくのがおすすめです。現金化しやすい資産としては15%ほどは目安となります。

不動産投資:1,000万円(20%)

運用資金が5,000万円あれば、20%の1,000万円で不動産投資をすると良いでしょう。1,000万円あれば都心のワンルームマンションを購入して賃貸に供すると、約3〜5%の利回り(表面利回り)が期待できます。

不動産投資の場合は、借り入れによりレバレッジをかけやすいのが特徴です。ある程度資産があれば、比較的年齢が高くても借り入れは可能ですので、不動産会社に相談するのが良いでしょう。

1,000万円を年率5%で運用すると年間で50万円の利益が見込めますが、10~20%程度の諸経費がかかります。ただし、これは満室であることが条件なので、空室が多く発生すると利益が圧迫されます。

不動産投資をする場合は表面利回りだけに着目せず、駅近を中心に空室が発生しにくい優良物件を選ぶことが極めて大切です。

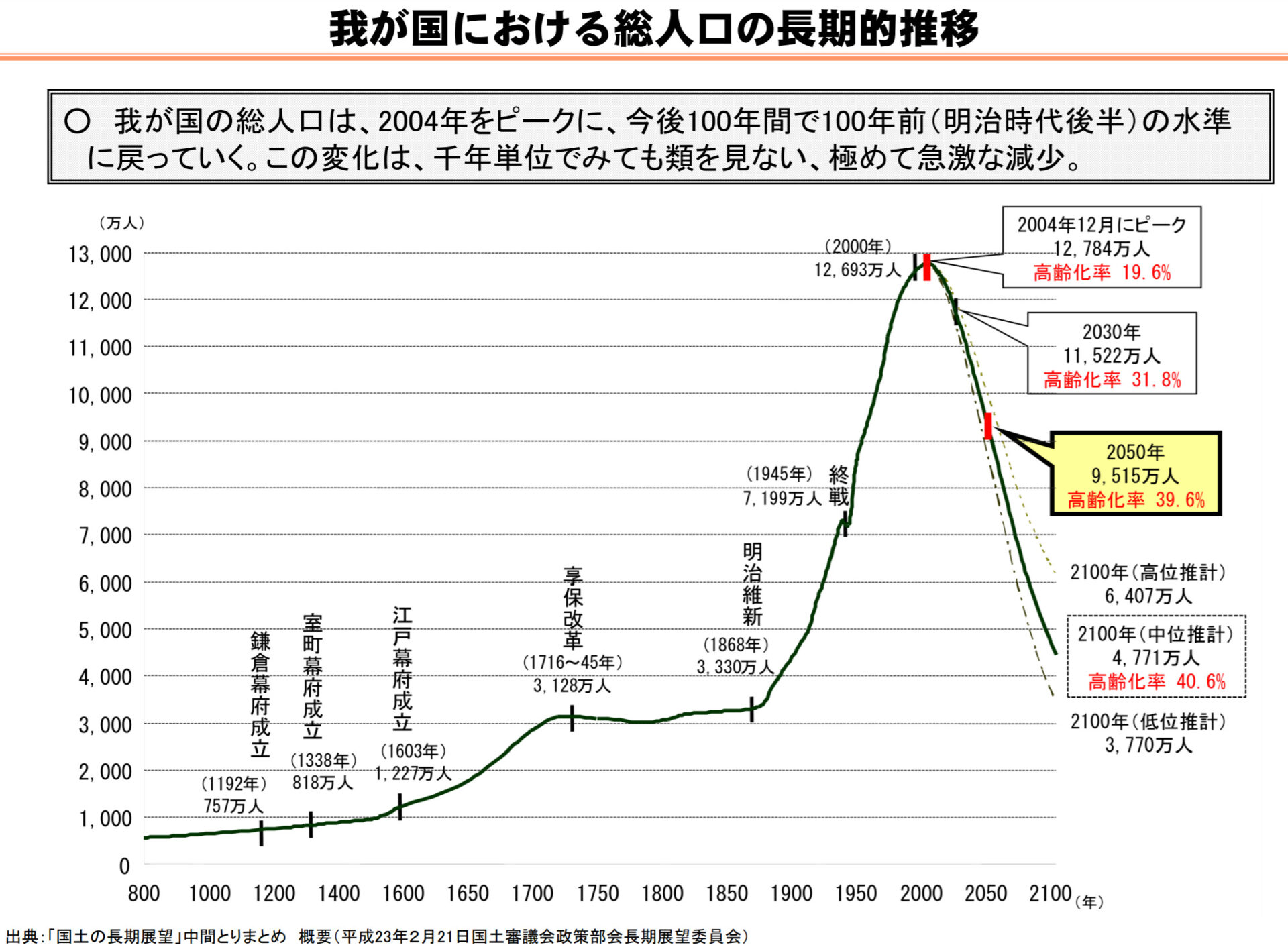

日本の人口推移を見た場合、長期的には高齢化の進展だけでなく、人口そのものが急速に減少することが予想されています。不動産投資はあくまで一時的な投資と考え、長期的に負の資産とならない出口戦略も重要になります。

海外債券:500万円(10%)

5,000万円で資産運用をする場合、10%の500万円を海外債券で運用するという選択肢があります。

海外債券は現在金利低下の影響を受けて、投資割合を下げている富裕層が多いのが実態です。そこでクレジットリスクをとって、CoCo債や劣後債等に投資しなければあまりメリットがない状況になっています。

金利上昇期では債券価格は下落するため満期までの短い債券にして置き、金利が頭打ちとなり下げ局面になった場合は、比較的長期の債券に投資しとくことが重要です。

貸出先がデフォルトしない限り元本は現地通貨建てで戻ってきますので、利用計画を立てやすい資産といえます。投資信託とともに使う可能性に応じて割合を上下させてください。

ヘッジファンド:2000万円(40%)

5,000万円の資金で資産運用をする際は、30%の1,500万円をヘッジファンドで運用するのがベストです。ヘッジファンドは誰でも購入できるわけではないですが、1,000万円以上の資金があればヘッジファンドで資産運用ができます。

2000万円を年率10%で運用すると年間で200万円の利益が見込め、資産形成に大きく寄与します。ヘッジファンドはリスク回避しながら10%以上の絶対収益の獲得を目指すなどファンドによってさまざまな特徴があるため、あなたに合った投資対象を見つける価値がある資産といえます。ポートフォリオの配分比率は40%以上にしても良いでしょう。

また、ヘッジファンドはプロのファンドマネージャーが投資家に代わって運用を担当するので、投資の経験が浅い初心者が「お任せ運用」するのにも向いています。

ヘッジファンド投資は富裕層がゲートキーパーといわれる投資助言会社を利用して投資をするのが一般的です。2000万円以上投資可能な場合はぜひ検討してみるとよいでしょう。

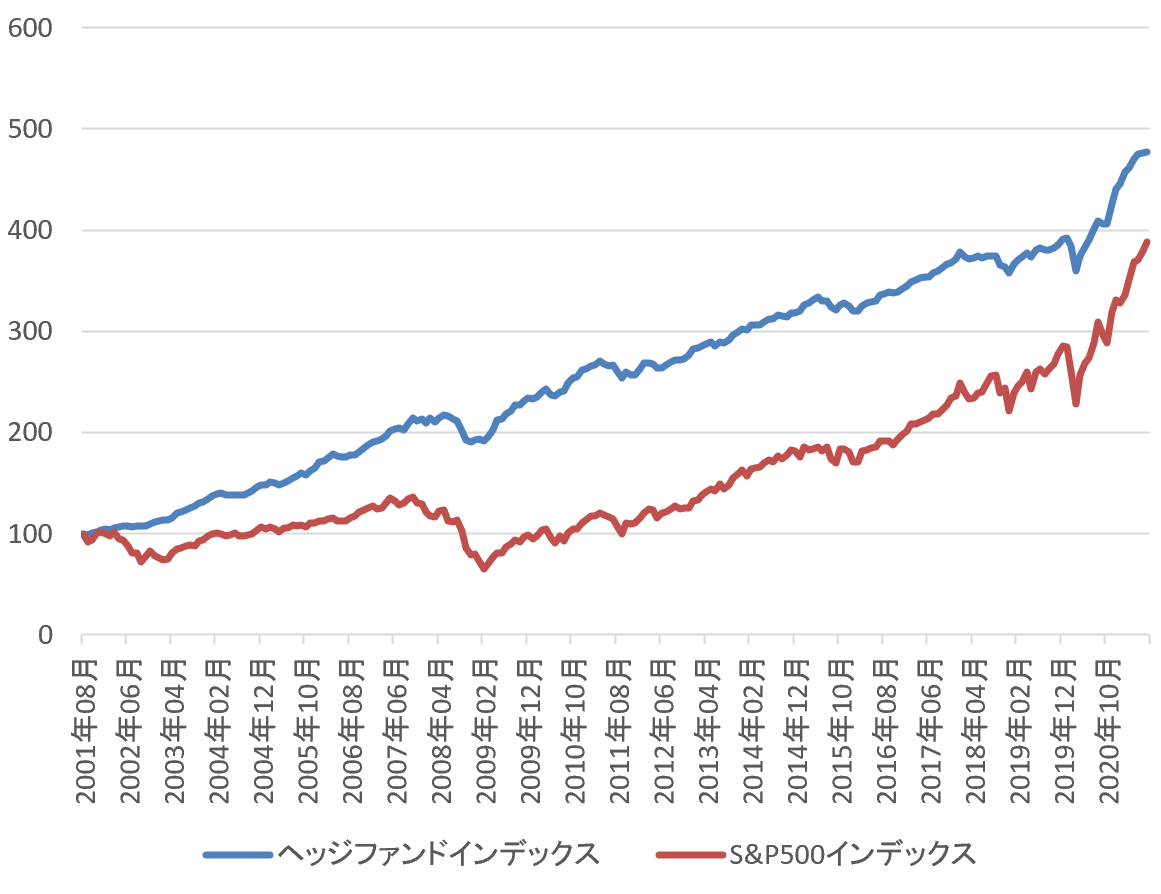

S&P500とユーリカヘッジが公表しているヘッジファンド指数との比較チャートですが、比較的下落幅が少ない中でリターンを上げています。

貯金5,000万円で30年間の資産運用シミュレーション

ここからは、貯金5,000万円を1,3,5,7,10%の利回りで30年間資産運用したときのシミュレーションを紹介します。自分が目指す利回りで、自分に合った運用期間を運用するとどのように資産が増えていくのかを確かめてみましょう。

| 利回り | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 1% | 5,523万円 | 6,101万円 | 6,739万円 |

| 3% | 6,720万円 | 9,031万円 | 12,136万円 |

| 5% | 8,144万円 | 13,266万円 | 21,610万円 |

| 7% | 9,836万円 | 19,348万円 | 38,061万円 |

| 10% | 12,969万円 | 33,637万円 | 87,247万円 |

貯金5,000万円を年率5%で複利運用すると、運用を開始してから15年目には資産は1億円を超えます。また、30年後には2億1,610万円に達します。30年間の資産運用で資産は4倍以上に増えるので、長期投資の複利効果は絶大であることがわかります。

さらに年率10%の場合だと8年目に1億円を超え、30年後には8億7,247万円にも資産が増えます。海外株式やヘッジファンドは年率10%以上の利回りが期待でき、運用に成功すると資産を大きく増やせることがわかります。

貯金5,000万円で資産運用するときのポイントや注意点

貯金5,000万円で資産運用する場合は、以下の3点に注意しましょう。

複数商品に分散投資する

貯金5,000万円で資産運用する際には、複数商品に分散投資することが大切です。金融庁も分散投資を推奨しており、複数の金融商品に分散投資することでリスクヘッジになり、損失を限定できます。

先ほど紹介したポートフォリオは、運用中のさまざまなリスクを想定し、リスクヘッジしながら効率よく資産を増やせるように組成しています。貯金5,000万円で資産運用する際には先述のポートフォリオを参考に分散投資を心がけましょう。

為替リスクや流動性リスクなどあらゆるリスクを把握する

貯金5,000万円で資産運用する際には、為替リスクや流動性リスクなどあらゆるリスクを把握しておくことが大切です。リスクとリターンは表裏一体であり、高利回りの金融商品はハイリスクであることを心得ておきましょう。

金融庁は長期投資をすることで投資による価格変動リスクが小さくなることを指摘しており、長期投資をすることはリスクヘッジにつながります。金融商品の中ではヘッジファンドはリスクヘッジを常に意識しており、投資のあらゆるリスクに対処できます。

資産運用のプロに任せるのもあり

貯金5,000万円で資産運用する際には、資産運用のプロに任せることも検討しましょう。資産運用の経験が浅く自分の判断に自信がなければ、投資のプロに運用を任せることで資産を増やせる可能性が広がります。

また、投資のプロに運用を任せるのであればヘッジファンドが最適です。ヘッジファンドで運用を担当するファンドマネージャーは、相場の状態に関係なく絶対収益の獲得を目指して運用します。そのため、下落相場であっても資産を増やせる可能性があります。

さらに、資産運用金額ごとに資産の増え方をシミュレーションしてみたい方は、以下のリンクもチェックしてみましょう。

貯金5,000万円の資産はヘッジファンドで運用するのもおすすめ

ここまで見てきた通り、貯金が5,000万円ある方はある程度まとまった金額を分散投資できます。また分散投資をする際は、長期投資を前提にリスクヘッジを考慮しながら投資先を決定することが大切です。

自分の投資経験が浅く投資先に不安を感じる方は、ぜひヘッジファンドダイレクトにご相談ください。ヘッジファンドダイレクトでは、運用実績が豊富な優れたヘッジファンドを紹介しているので、貯金5,000万円を理想的なポートフォリオで運用するサポートをします。