首都圏の平均マンション価格が6360万円に上り、バブル以来の高値になったとのニュースが報道されています。この傾向は首都圏だけなのか、全国的なものなのか、最新の住宅価格指数を確認しながら今後の不動産市場を確認していきましょう

マンション価格は14年で1.8倍に

東京オリンピック前には不動産バブルという声も出ていましたが、オリンピック後も不動産価格は下落することなく、引き続き不動産価格の高騰の状況は変わっていません。

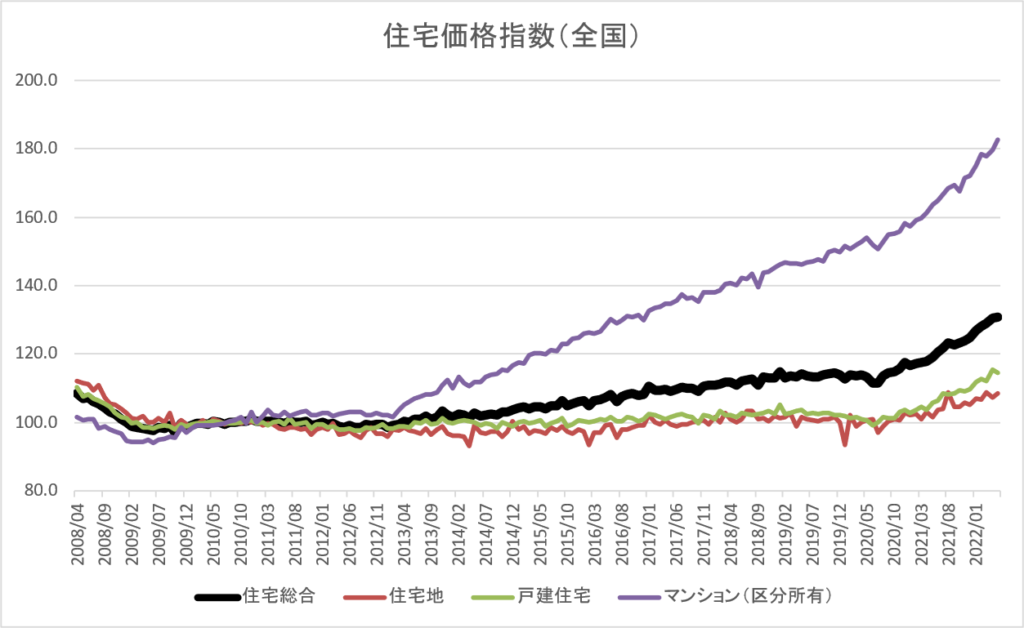

全国の住宅価格指数は2022年5月時点で130.9と2008年4月を100とした場合の約1.3倍になっていることがわかります。その中でも特に目立って上昇しているのがマンション価格です。マンション価格は182.6と約80%超の上昇となっています。一方住宅や住宅地や戸建住宅はそれぞれ8%、14%の上昇に収まっています。

これを見る限り、宅地や戸建はインフレ控除後ではそこまで多く上昇しておらず、マンションのみ上昇していることがわかります。

マンション価格上昇は節税対策!?

マンション価格がここまで上がった要因は、単なるバブルではなく、今までと提供されるマンションの立地そのものが異なる点です。これは1997年の建築基準法改正以降により、駅近のタワーマンション建設が可能になったことが大きいと考えられます。

また2000年以降は従来駅の近くにあった工場などの海外移転が進み、広大な敷地が活用可能になったことから大規模開発が進みました。その後大規模開発に成功した地域を見て、比較的発展が遅れていた地域が、タワーマンションの建設を支援するように駅前の開発に乗り出したことから、さらにタワーマンションの供給量が増えています。

さらに、高額納税者にとって不動産投資対象としてもタワーマンションは魅力的でした。不動産の土地は減価償却ができず、費用計上できないのに対し、建物部分は費用計上が可能なため、土地の割合が少なく建物の割合が多いタワーマンションは節税対策としても多く利用されました

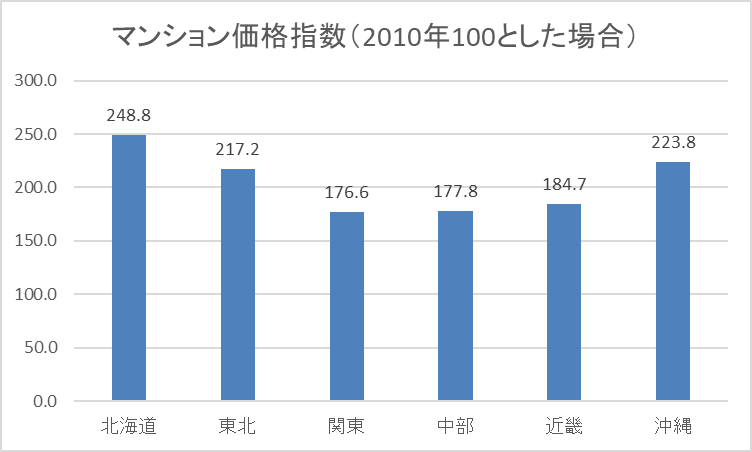

この傾向は関東だけではなく、北海道から沖縄まで影響が出ており、軒並みマンション価格が上昇していることがわかります。

2018年以降は税制改正でタワマンの節税効果減小

平成29年度にタワーマンションに関する税制改正がおこなわれました。2018年以降に建設された20階以上のタワーマンションの高層階については、階層が高くなるにつれて固定資産税が高くなる仕組みになっているからです。ここで注意したいことは購入タイミングではなく建設タイミングで適用税制が変わるため、引き続き2017年前に建設されたタワーマンションは節税効果が高いことになります。

| 高層階 | 1階高くなるごとに0.256%ずつ増税 |

| 低層階 | 1階低くなるごとに0.256%ずつ減税 |

今回の税制改正により、2017年以前の高階層と、2018年の低階層は以前にょり人気が増え、、2017年以前の低階層と2018年以降の公開層は以前よりは人気が下がるものと思われます。しかしそうは言っても、狭い土地にたくさんの人が入居しているため、割り当てられる固定資産税自体が少なく、通常のマンションに比べると負担は軽いと考えられます。

最高裁で「タワマン節税」を否認判決

最近注目されたニュースとして最高裁のタワマン節税の否認判決があります。2022年4月19日、国税当局による追徴課税の有効性が争われた訴訟で、最高裁は相続人らの追徴取り消しの上告を棄却しました。最高裁は、国税当局による追徴課税は「合理的」であると判断しました。

これをもって、タワマン節税が使えないというのは早計です。もともと税務署は決められたルールの中で、課税の公平を保つことを重要としています。多くの税理士が指摘するように「節税のし過ぎ」は多くの場合指摘されることになります。

一般的な節税は実際には「課税の繰り延べ」または「所得の平準化」になります。例えば不動産投資の減価償却によって、所得を減らしたとしても、取得価格が減価償却分下がりますので、売却時には税金がかかります。

日本の累進課税の関係で、所得が高い年と所得が低い年があった場合にそのブレを押さえるように利益を計上することで、課税を減らすことができるかもしれませんが、これは累進課税という仕組み上の問題で、大きな節税は難しいと考えらえrます。

今回の最高裁のタワマン節税は約13.8億円で取得したマンションを約3.3億円で評価したことで過剰な節税をしすぎたことから指摘されたと考えられています。また銀行に節税目的の不動産投資という履歴が残っていたことも指摘の根拠になっています。

基本的に節税は課税の繰り延べと考え、利益が上がるときにほかの費用が計上が予定されるかや、累進課税上、所得の平準化が可能かどうかという観点から検討することが重要です。

今後の不動産価格は金利上昇次第

アメリカを中心にインフレ対策の金利引き上げが続いています。日本は比較的穏やかなインフレのため、利上げは行われていませんが、今後利上げが行われた場合は不動産価格は下落するリスクがあります。

基本的に投資家は無リスク利子率と投資利回りの差(スプレッド)を投資収益として享受します。国債を代表とする無リスク利子率が上昇した場合、家賃利回りが変わらないとした場合はスプレッドが縮小し、投資収益が減少します。

そうなると不動産価格が下がり、家賃利回りを上げる状況でないと投資家の資金が入らなくなってくると考えられます。また変動金利で住宅ローンを借りている家庭の中には、返済がぎりぎりの家庭もあると考えられるため支払いができなくなることにより、売却が増えることも想定されます。

冒頭で延べた不動産バブルかどうかの本質はオリンピックの開催後というタイミングよりは金利上昇時に耐えきれるかどうかが重要です。

人口減少と不動産価格

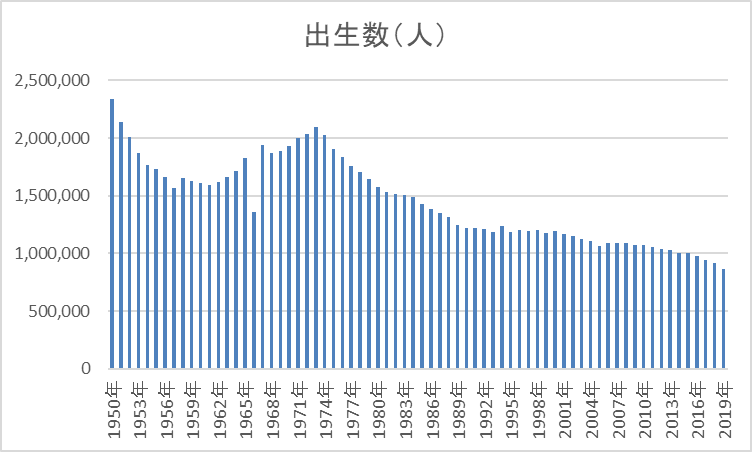

日本の出生数は減少の一途をたどり、2016年以降は100万人を割っています。これは今後不動産を購入する絶対数が減ることを意味しており、需要が高ければ価格は上がり、需要が少なければ価格は下がるという観点から見ると不動産はかなり厳しくなると考えられます。長期的には多くの地域で人口減少が見込まれるため、不動産は立地が今後ますます重要になると考えられます。

| 年数 | 出生数 | 10年変化率 |

|---|---|---|

| 1950年 | 2,337,507 | |

| 1960年 | 1,606,041 | -31.3% |

| 1970年 | 1,934,239 | 20.4% |

| 1980年 | 1,576,889 | -18.5% |

| 1990年 | 1,221,585 | -22.5% |

| 2000年 | 1,190,547 | -2.5% |

| 2010年 | 1,071,305 | -10.0% |

| 2020年 | 840,835 | -21.5% |

今後は中古リノベマンションが人気となるか?

都心のマンション価格が上昇するにつれ、中古マンションのリノベーションが人気になってきています。2000年代初めのころのマンションの方が部屋が広い物件が多いためファミリー層などに人気のようです。コロナ後はリモートワークのニーズも高まり従来の3LDK中心から、広めの3LDKか4LDKに注目が高まっています。

リノベマンションの注意点はマンション全体の修繕積立金と修繕の実施の状況です。不動産投資家が多いマンションは、臨時のマンションの修繕などには消極的なため、適切な修繕が放置されることもあるようです。

マンションの管理組合において、修繕などに必要な特別決議が通る3/4以上の組合員が、マンションの適切な修繕について同意するかどうかは難しい問題です。

今後政府が中古住宅の流通やマンションの修繕に関する法整備を早急に整備していくことが望まれます。