ヘッジファンドと聞くと、なんとなく危険なイメージを持つ方が多いと思う。マドフの詐欺事件やLTCMの破綻など、過去の悪いニュースが印象に残っているからだろう。しかしヘッジファンド業界は失敗を教訓とし、二度と繰り返さないような体制づくりを続けてきた。

今回は、ヘッジファンドの仕組みなどから安全性を解説する。詐欺である「自称ヘッジファンド」の見抜き方も紹介している。ヘッジファンド投資をお考えの方にとって損のない内容になっているため、最後だけでも読んで頂けたら幸いだ。

ヘッジファンドの分別管理

まず、タイトルの「ヘッジファンドは破綻しても大丈夫」な理由を解説する。これは簡単で、ヘッジファンドは資金を保管していないからだ。

日本の投資信託でも運用会社ではなく信託銀行が資金を管理するように、ヘッジファンドもカストディアンと呼ばれる資産管理会社が投資家の資金を保管する。そのためヘッジファンドが解散しても資金に影響はなく、万が一カストディアンが破綻したとしても会社の資金と投資家の資金を分けて分別管理しているため全く問題はない。

分別管理は金融商品取引業者(以下、金商法)であれば義務付けられている制度だ。登録業者であれば、必ず分別管理の仕組みを取り入れている。ヘッジファンドの仕組みを、もう少し詳しく見ていこう。

ヘッジファンドの仕組み

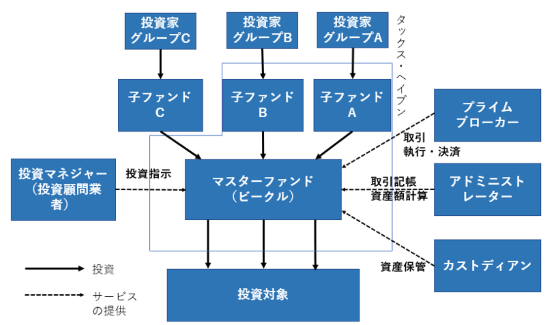

ヘッジファンドを構成する基本的な要素は、投資資金が蓄積される器「ビークル」と、ファンドの運用を指揮するファンドマネジャーの2つだ。世界中から投資家を受け入れるために、各国の規制や税制に基づいて子ファンドを設けることも多い。図にすると以下のようになる。

※筆者作成

※筆者作成

ヘッジファンドの運営に携わる事業者は、以下のようになる。

①投資マネジャー(ファンドマネジャー)

運用方針に基づいて具体的な運用の指図を行う。実際に資産を保管することはなく、運用成績に応じて成果報酬を得る。ヘッジファンドでは投資マネジャーの資金の一部をファンドに入れることが一般的だ。

②プライムブローカー

ファンドマネジャーから指図を受け、ヘッジファンドの取引の執行・決済、また有価証券や資金の貸付を行う。ゴールドマンサックスやモルガンスタンレーといった大手投資銀行がかなりのシェアを占める。

③アドミニストレーター

ヘッジファンドの管理に係る業務を代行する。口座管理、純資産額の計算、投資家向けレポートの作成を行う重要な役割のため、ファンドマネジャーとは独立した第三者が務めるのが望ましい。専門性の高い業務で、SS&C・テクノロジーズなど大手に管理が集まる傾向がある。

④カストディアン

先の説明の通り、資産管理会社の役割。昨年のランキングでは、BNY MellonやJPモルガン、シティバンクといった大手の金融機関が上位を占めていた。

⑤監査法人

ファンドから独立した立場で、報告書に虚偽がないか・評価額は妥当かなどのチェックを行う。アーンンストヤング、KPMG、PwC、デロイトの四大監査法人のシェアが圧倒的に高い。大手の監査法人にチェックしてもらうことで、ファンドが運用をごまかすリスクを減少させることができる。

ヘッジファンドは、不正が起きないように制度を整えてきたのだ。もちろん100%不正が起きないと断言はできないが、これらの仕組みがきちんと整備されていないヘッジファンドに比べたらそのリスクは格段に低くなる。史上最大の投資詐欺として悪名高いのが、マドフ事件だ。

破綻と償還の違い

よく破綻と勘違いされるのが、資金を返還する償還である。償還は投資信託でもほぼ毎年100件以上あるが、運用報酬などよりコストのほうが高くなった場合、経済的合理性から運用を取りやめることである。そのため、償還は運用会社が倒産して資金が使い込まれるような、投資家にデメリットがある破綻と異なり、管理された環境下で粛々と進められる手続きである。ヘッジファンドの場合、ファンドマネージャーが引退するため償還することもあり、年齢なども気にする必要があるといえよう。

被害総額500億ドル。機関投資家も被害にあったマドフ事件

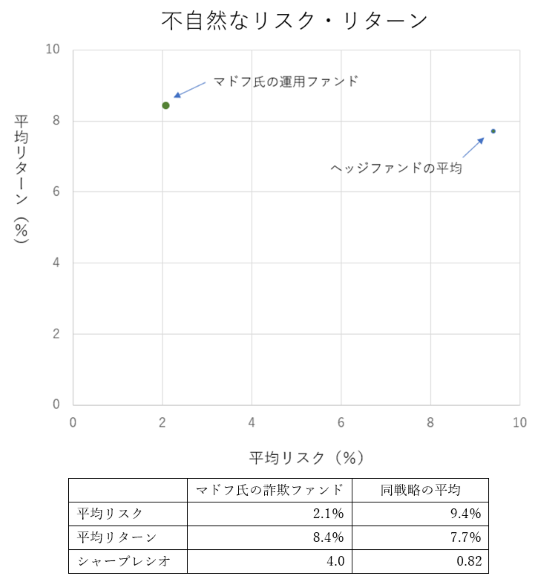

米ナスダックの元会長バーナード・マドフ氏は、自身が設立したマドフ証券会社にて25年間で総額500億ドルの資金を集めたが、実際には何も運用されていなかったとして逮捕された。被害は年金基金や日本の金融機関にも及んだ。

運用報告書は虚偽だったわけだが、それによるとマドフ氏のファンドの2000年~2008年までのリスク・リターンは以下のようになっている。同じ株式マーケットニュートラル戦略を用いるヘッジファンドと比べて、不自然なほどリスクが低く運用されていることがわかる。

ただパフォーマンスが良いファンドと受け入れるのではなく、その要因を探ることができれば「出来すぎたファンド」の不自然さに気づけたかもしれない。

このように、長年虚偽の報告をしながらも運用を続けることができたのは、マドフが自身の証券会社を通じて取引を行い、管理もほとんど自社内で行っていたからだ。また、会計監査も不明朗であった。大手監査法人ではなく、人数が3名と非常に小規模な会計事務所に監査を委託していたのだ。まともな監査はされず、不正が横行してしまった。

危険な「自称ヘッジファンド」に投資しないためには

きちんとヘッジファンドの仕組みを取っており、監査や事務管理を実績のある事務所に依頼しているファンドであれば詐欺のリスクは極めて低く、万が一運用会社が倒産しても投資家の資金に影響はない。 一方、注意すべきファンドとしては

・分別管理がされていないもの

・運用成績が良すぎるもの

・毎月の配当、元本が保証されているもの

といった特徴が挙げられる。最近では、元本保証&毎月配当を約束し450億円を集めたテキシアジャパンHDの詐欺が記憶に新しい。紹介によるランクアップ制度や、元警察官が役員として勧誘に携わっていたことから続々と会員を集め、被害者は全国で1万3千人にのぼる。最終的に残った現金は約1,600万円と言われており、全額返金は絶望的な状況だ。

ファンドのスキームや運用方法に照らして不自然なパフォーマンスではないか、分別管理は行われているか、監査法人は実績があるところに依頼しているか。この3点を確認するだけでも、詐欺に遭うリスクを大幅に下げることが可能だ。

「うまい話にはウラがある」という言葉もある。大切な資金が奪われてしまわないよう、たとえ信頼できる人からの紹介であっても自分で判断する習慣をつけることが大切だ。現在は誰でも自由に発信できる時代で、インターネット上の情報は玉石混交である。適切な情報を見極めることで、リスクを低減させることができる。