株価が急落すると注目されることが多くなるヘッジファンド。ヘッジファンドのすべての戦略が株式相場の下落時に強いわけではありませんが、一般的にどんな相場環境でも利益を狙いにいくのが「ヘッジファンド」です。この記事では、ヘッジファンドの仕組みと投資信託との違いについて解説します。

ヘッジファンドの特徴は絶対収益目標

ヘッジファンドとは、さまざまな取引手法を利用してマーケットが上がっても下がっても利益を得ることを目的としたファンドです(絶対収益目標)。

ヘッジファンドのヘッジ(hedge)とは日本語で「避ける」という意味で、相場が下がった時に資産の目減りをさける運用を行うところから用いられています。

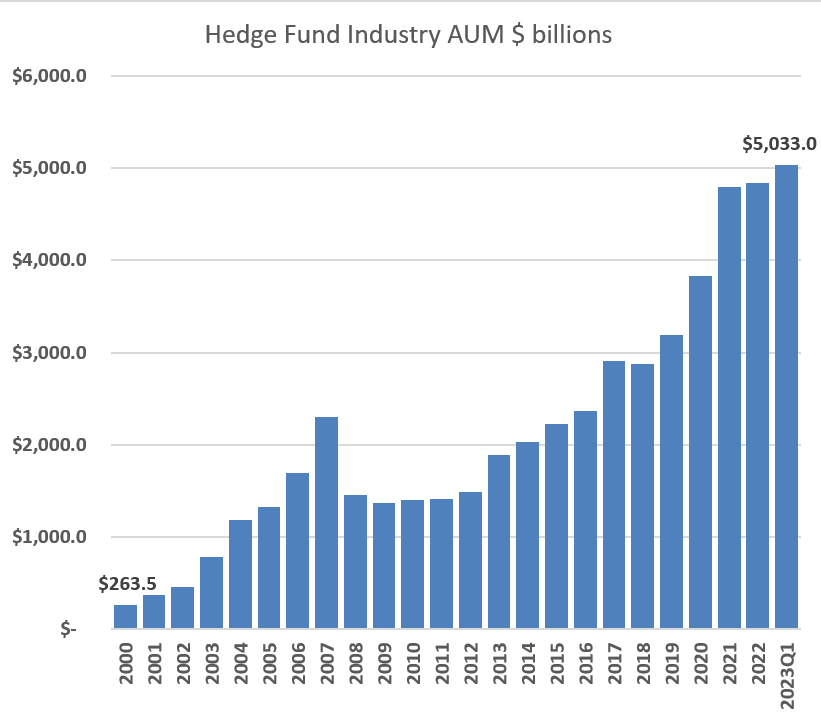

ヘッジファンドは、1949年にA・W・ジョーンズが市場リスクをヘッジする目的で始めた私募ファンドとして誕生しました。その後、1966年に『フォーチュン』誌がヘッジファンドの高い運用成果を報じると、金融業界でのヘッジファンド創設が急増しました。特に、ジョージ・ソロスが1969年に運用を開始し、12年間で元本を45倍にしたことは、ヘッジファンドの魅力を世界に広める大きな要因となりました。2000年以降ヘッジファンドの運用残高は20倍の700兆円に及んでいます。

そして、ヘッジファンドの2021年のリターンは10.3%となり、2009年以降で 3番目の好成績でした。

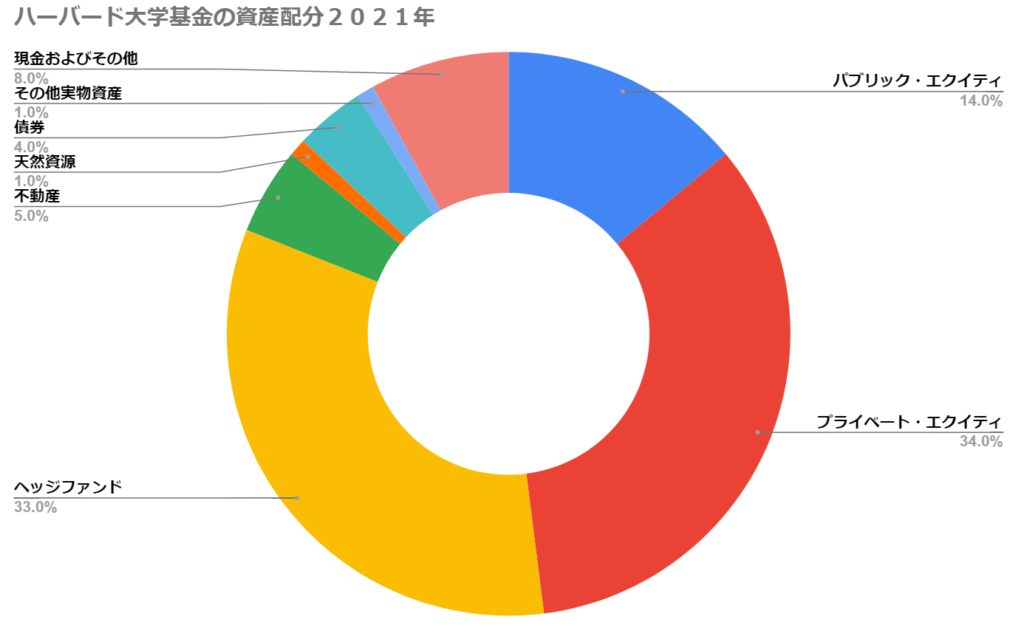

ハーバード大学基金のヘッジファンドへの投資割合は33%

先進的な運用で知られているハーバード大学基金のポートフォリオにおいて、ヘッジファンドは上場株の2倍以上の投資割合となっており、その存在感が増してきています。

富裕層にヘッジファンド投資が人気の理由

では、なぜ海外の富裕層はヘッジファンド投資に魅かれるのでしょうか。以下の理由が挙げられます。

- 絶対収益目標: ヘッジファンドは多様な投資戦略を採用しており、市場の変動に柔軟に対応することができます。これにより、他の投資手段では得られないリターンを追求することが可能です。特に下げ相場でもリターンを目指す絶対収益目標は多くの富裕層がヘッジファンドに投資する目的となっています。

- 高いリスク管理能力: ヘッジファンドは、市場の変動リスクをヘッジする手法を駆使しており、投資リスクを最小限に抑えることができます。これは、富裕層が資産を安全に運用する上で非常に魅力的です。

- 高度な人材: ヘッジファンドマネージャーは大手金融機関出身の有名トレーダーや物理学の博士号を持っているような高度な分析能力のある人材が、先端技術を利用して資産運用を実践しています。

また、ヘッジファンドは、運用資産が増加する一方で、運用成績が市場平均を上回ることが多いため、富裕層にとって魅力的な投資対象となっています。特に、アメリカやヨーロッパの富裕層は、ヘッジファンドをへの投資を通じて資産の多様化とリスク分散を図っています。

しかし、ヘッジファンドには高いリスクも伴います。そのため、投資を検討する際には、十分な情報収集と専門家のアドバイスが必要です。

次の章では、ヘッジファンドの具体的な仕組みやリターンの源泉、リスクについて詳しく解説していきます。

ヘッジファンドのリターンの源泉とリスク管理の仕組み

ヘッジファンドの定義 ヘッジファンドは、投資家の資金を集めて運用し、その運用成果に応じて報酬を得る投資ファンドの一種です。ヘッジファンドの特徴は、多様な投資戦略を採用し、市場の変動に柔軟に対応することができる点にあります。一般的に規制に少ないオフショア地域に設立され、最低投資金額10万ドル以上の富裕層向けのファンドとして作成されます。

リターンの源泉 ヘッジファンドのリターンの源泉は、独自の情報ネットワークや分析能力を活用して、他の投資家が気づかない投資機会を見つけ出すことにあります。また、空売りやレバレッジを使用することで、市場が上昇するだけでなく、下落する場面でも利益を追求することが可能です。

- レバレッジの活用:機動的にポジションの増減がk脳

- 空売りの活用:下げ相場で収益を目指すことが可能となる

- 成功報酬の採用:投資家とファンドマネージャーの目標の一致

- 最先端の金融工学の採用

リスクと仕組み ヘッジファンドは高いリターンを追求する一方で、それに伴うリスクも高まります。特に、レバレッジを使用することで、市場の小さな変動が大きな損失につながる可能性があります。そのため、ヘッジファンドに投資する際には、十分な情報収集とリスク管理が必要です。ヘッジファンドのヘッジはリスクヘッジから由来するため高度なリスク管理が進んでいますが、運用戦略によっては積極的なリターンを狙うため、高いリスクを負っている戦略も存在します。ヘッジファンド投資において重要なのは、解約までに時間がかかる流動性が挙げられます。おおよそ2か月から4か月ほど現金化まで時間がかかります。

- 買いポジションと売りポジションを組み合わせた市場リスクコントロール

- 株式や債券などと異なる値動きをするオルタナティブ資産への投資

- 定量的に高度なリスク管理体制

ヘッジファンドと投資信託の違いとは

ヘッジファンドと投資信託は、運用をプロに任せるという点では同じですが、運用方法や対象の投資家などで大きな違いがあります。

普通の投資信託は「公募投信」といって、一般の投資家に募集を行います。一方のヘッジファンドは「私募投信」で、限られた投資家のみが出資して運用するファンドがほとんどです。ヘッジファンドに投資するのは機関投資家や富裕層など一部の投資家のみなのです。

ヘッジファンドと投資信託の違いをまとめると、以下のようになります。

| ヘッジファンド | 投資信託 | |

| 収益目標 | 絶対収益 | 相対収益 |

| 成功報酬 | あり | なし |

| 運用対象 | 伝統的資産だけでなく、 先物やオプションなどのデリバティブにも積極的に投資 | 株・債券などの伝統的資産 |

| 対象投資家 | 富裕層・機関投資家 | 一般投資家 |

具体的に投資信託とヘッジファンドの違いについて解説します。

収益目標

投資信託の収益目標は「相対収益」

投資信託の運用目標は「ベンチマーク」を上回ることです。

ベンチマークとは運用指標のことで、日経平均株価やS&P500種株価指数などの株価指数やなどがあります。株式市場が下落していても、ファンドの運用成績がベンチマークを上回っていれば優秀と判断されるのです。

ですから、投資信託を運用するファンドマネージャーは、ベンチマークを上回るような運用を行います。このようにベンチマークと運用成績を比較することを「相対収益」といいます。

ヘッジファンドの収益目標は「絶対収益」

一方のヘッジファンドは、相場が上がっても下がってもプラスのリターンを狙います。これを「絶対収益」といいます。「絶対」とは必ず利益を上げるという意味ではなく、比較対象がない状態で利益を目指すという意味です。

また、投資信託は運用内容や投資対象に厳しい規制がありますが、ヘッジファンドは運用の自由度が高いのが特徴です。とくにヘッジファンドが得意としているのが下落相場です。先物や信用取引を駆使し、マーケットが下落する環境でも利益を狙いにいきます。

通常の投資信託では「安く買って、高くなったら売る」という運用しかできませんが、ヘッジファンドでは「高く売って、安くなったら買い戻す」という運用が可能なのです。

運用対象と投資家層の違い

ヘッジファンドに投資できるのは、富裕層や年金基金、機関投資家など一部のプロの投資家のみです。そして、数千万円から数億円が最低投資単位として決められています。一方の投資信託は一般の投資家が対象で、通常は1万円程度、ネット証券を利用すれば100円から購入できます。

また、投資信託の投資対象は株式や債券などの伝統的資産がほとんどですが、ヘッジファンドはデリバティブや信用の売り(空売り)などを駆使します。

ヘッジファンドの運用開示は限定的で、投資家に多くの情報を提供することはありません。ただ、成功報酬を設定したり自己資金も投資したりして、ファンドマネージャーと投資家の利害を一致させるような仕組みを導入しています。

世界のヘッジファンドマネージャーランキング

投資信託のファンドマネージャーも年収数千万円から数億程度と高収入ですが、世界のヘッジファンドマネージャーは桁が違います。フォーブスによると、2018年のヘッジファンドマネージャーの年収ランキングは以下のようになっています。

1.マイケル・プラット 20億ドル(2,000億円)

ブルークレスト・キャピタル・マネジメントを運営。「リスク管理の達人」として有名です。「続マーケットの魔術師」では、ドローダウン5%以下で年率14%のリターンを上げるファンドマネージャーとして紹介されています。

2.ジェームズ・シモンズ 18億ドル(1,800億円)

ルネッサンス・テクノロジーズを1982年に創業。ジェームズ・シモンズは元数学者で、定量的手法で運用を行っています。そして、従業員とオーナーのみの資産を運用している「メダリオンファンド」が大きな運用益を上げています。

3.デビッド・テッパー 15億ドル(1,500億円)

1993年にアパルーザ・マネジメントを創業しました。行き詰った企業のディストレス債やジャンク債、先物・オプションなどへ投資しています。カーネギーメロン大学に6,700万ドルを寄付し、2018年にビジネススクールを設立してことでも有名です。

まとめ

ヘッジファンドは富裕層向けの絶対収益目標のファンドのことを言います。ヘッジファンドに直接投資するためには情報を得る必要がありますが、公募商品ではないため基本的には個人が探してもヘッジファンドの情報は得られません。そのような場合はゲートキーパーと呼ばれるアドバイザーである投資助言会社を利用して、自分に合ったヘッジファンドの情報を取得するのがお勧めです。

ヘッジファンドダイレクト株式会社は金融庁に登録された投資助言会社で、累計の投資助言実績は1361億円に及びます。世界トップクラスの実績を誇るヘッジファンドを助言対象としてアドバイスしていますので、ヘッジファンド投資に興味がある人は気軽にご相談ください。

\ 富裕層向け資産運用の専門家 /