解説③ 妻の関与の仕方で算定額は変わる

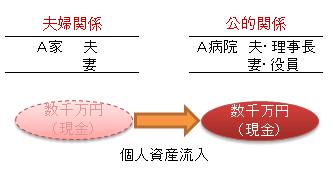

解説①と②のようにスッキリと資産が確定できるとは限らない。個人と法人の資産が入り組んだり、妻が専業主婦でないなど様々で、裁判所も簡単に答えが出せないという。実際のケースで見てみることにする。夫が医療法人理事長、妻も法人の取締役として名を連ねている地方の大病院での判例。

「個人資産は対象になっても法人資産は原則対象になりません。しかし、この場合は、奥様が開業当初から経理事務全般を請け負うなど積極的に経営を支えていたことで話が難しくなりました。奥様が実際に病院運営に関与していたため、『法人資産も自分の物だ』と主張したのです。また、病院資本に個人資産も入っていたりして難しいケースでした。結局、対象の資産は数千万円で確定。奥様の取り分は1000万円弱になりました」

この離婚訴訟は「個人資産」「病院資産」と分別できずに難航。だが、結局は両者ともに「払える金額」「納得のいく金額」ということで和解に至った。

夫婦関係が公私に渡るこのようなケースは財産分与が難航することも多い

(以下実戦編に続く)