国外所得は原則非課税に

まず、「居住者」と「非居住者」の定義をはっきりとさせておく。居住者は国内に住所を持ち、1年以上継続して国内に居所を有していること。一方「非居住者」は逆で、国内に住所を持たず、国内に継続的な居所を有していない。さらに日本に扶養家族が住んでいないということになる。

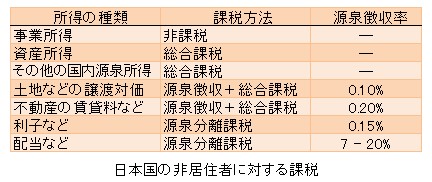

一般的に日本の居住者の場合には国内外の所得すべてに課税される。しかし、「非居住者」となった場合には、日本国内の所得には課税されるものの、国外での所得は原則、非課税となる。また、相続・贈与税に関しても非課税となる。ただし、その場合は贈与側、受け取り側の両者が5年以上国外に居住しているという条件がつく。

このように税金という視点だけで、考えてみてもPTは大きな意味がありそうだ。国内外すべての所得に無制限に課税されていた身分からは逃れることができる。